リーマンショックは、アメリカの投資銀行「リーマン・ブラザーズ」の破綻をきっかけに起きた世界金融危機です。

日本では「リーマンショック」と呼ばれていますが、世界的には「金融危機」や「金融危機2008-2009」などと表現されることもあります。この記事では、リーマンショックが起きた原因と、この金融危機が各国に与えた影響についてわかりやすく解説します。

なお、過去に起きたさまざまな世界恐慌の原因や発生メカニズムについて知りたい方は、下記のリンクで解説しています。

世界恐慌とは?原因とメカニズムをわかりやすく解説|大恐慌・リーマンショックとの関係

世界恐慌とは?原因とメカニズムをわかりやすく解説|大恐慌・リーマンショックとの関係

リーマンショックが起きた背景

リーマンショックが起きた背景には、アメリカ経済で大きく二つの出来事が起きていました。

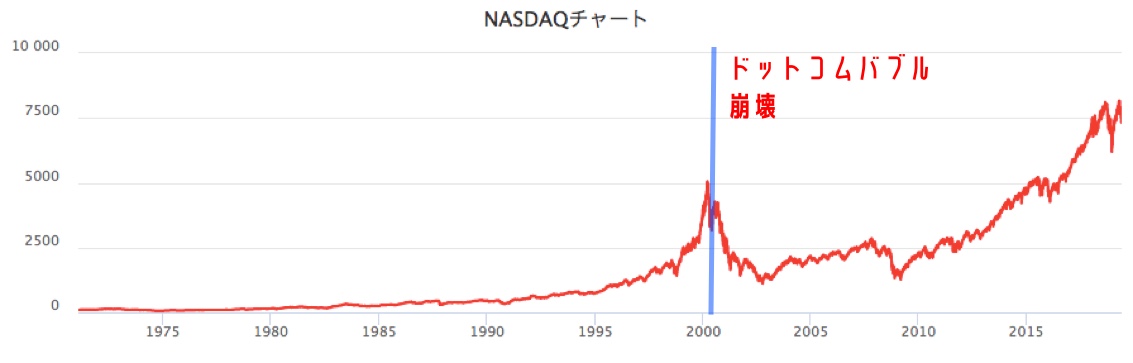

一つ目が、ドットコムバブルの崩壊です。アメリカ経済はIT産業によって空前の好景気を迎えていましたが、2000年に入りバブルが崩壊しました。

二つ目が、アメリカの連邦準備銀行による2002年から2005年にかけての政策金利の引き下げです。

ドットコムバブルが崩壊し、アメリカのFRB(連邦準備制度理事会)は経済を立て直すために金利を引き下げました。金利が下がれば、人々はお金を借りやすくなり、銀行もお金を貸しやすくなります。

このあたりの金利の仕組みについて詳しく知りたい方は、下記の記事で解説しています。

中央銀行の仕組みをわかりやすく解説|紙幣の誕生と歴史から学ぶお金の正体

中央銀行の仕組みをわかりやすく解説|紙幣の誕生と歴史から学ぶお金の正体

- ドットコムバブルの崩壊

- アメリカの政策金利の低下

この二つが重なったことで、金融機関は大きな利益を得やすい「住宅」に狙いを定め、積極的に融資を行うようになりました。そしてアメリカでは住宅建設ラッシュが起こり、住宅価格が上昇し、住宅バブルの様相を呈していきます。

住宅バブルにより不動産価格が上昇

こうした背景のもと、2004年から2006年にかけて、アメリカの住宅価格は右肩上がりで上昇しました。

住宅価格の上昇に目をつけた金融機関、特に住宅ローン会社は、新たな融資先として低所得者層をターゲットにしました。返済能力が低い人々に対し、サブプライムローンという形で、非常に金利の高い住宅ローンを販売し始めたのです。

プライムローンが優良顧客向けであるのに対し、サブプライムローンはその下位の顧客を対象にしていました。

- プライムローン

優良顧客向けの住宅ローン

金利は低く設定されている - サブプライムローン

低所得者や信用スコアが低い人向けの住宅ローン

金利は高く設定されている

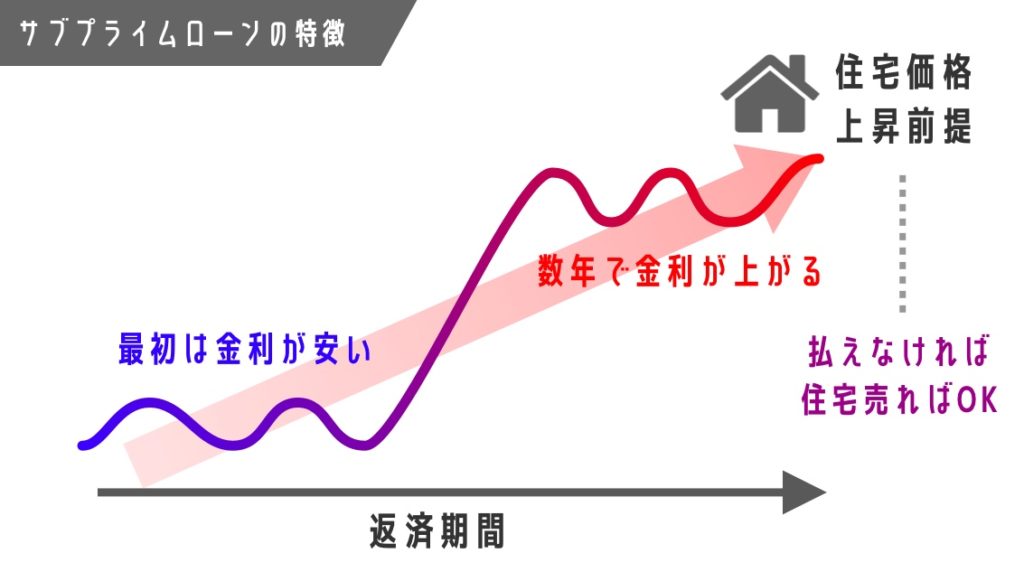

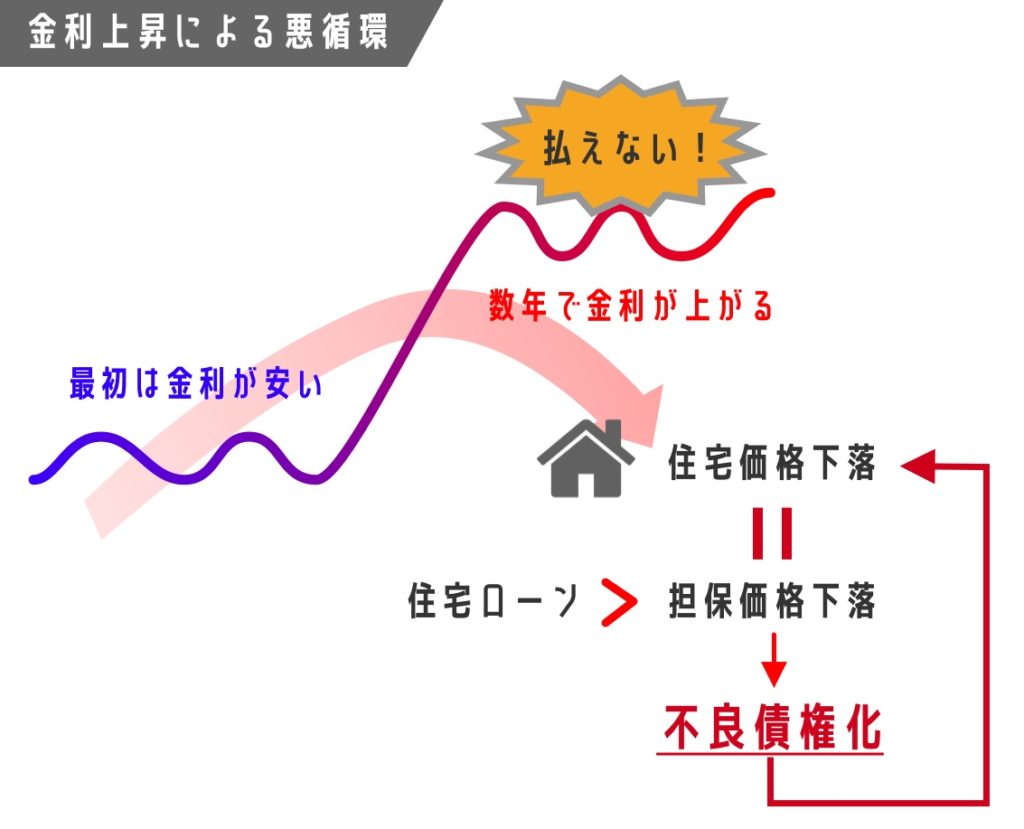

このローンの特徴は、最初の数年間は非常に低金利ですが、数年後に金利が大きく跳ね上がる設計になっていたことです。また、返済が不可能になった場合には、住宅を担保として売却することで債務を回収できる仕組みになっていました。

つまり簡単に言えば、「もし返済できなくなっても、住宅価格は上がり続けているのだから、家を売れば回収できる」という前提で成り立っていたローンです。信用の低い低所得者にも貸せたのは、住宅価格の上昇が前提になっていたからでした。

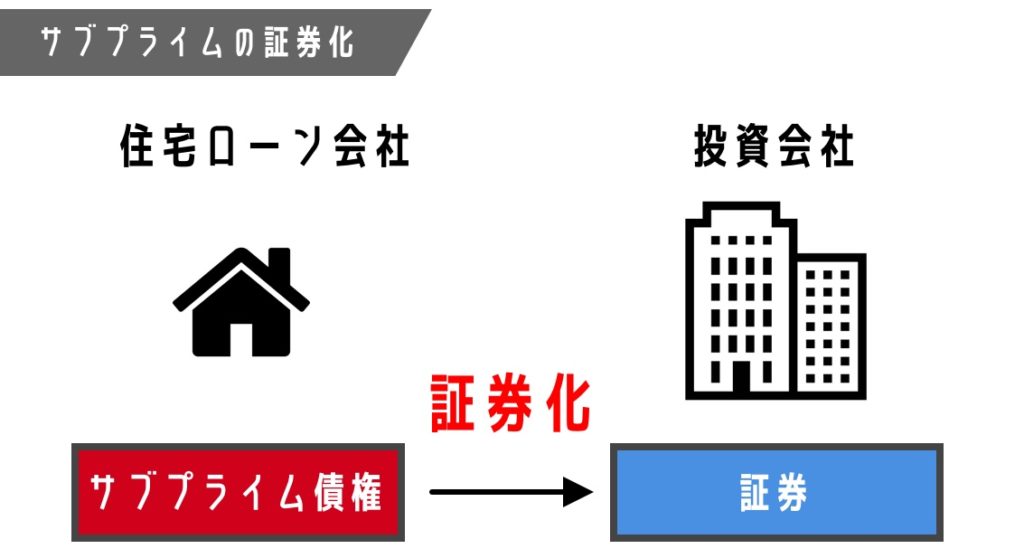

サブプライムローン債権の証券化

アメリカの住宅ローン会社は、こうして低所得者向けにサブプライムローンを売り始めました。しかし、そのままでは返済不能リスクが高すぎます。

そこで住宅ローン会社は、サブプライムローンの債権を投資銀行や証券会社に売却しました。

誰かの負債を証明するもの。債権を持つ人は、債務者から返済を受ける権利を持つ。

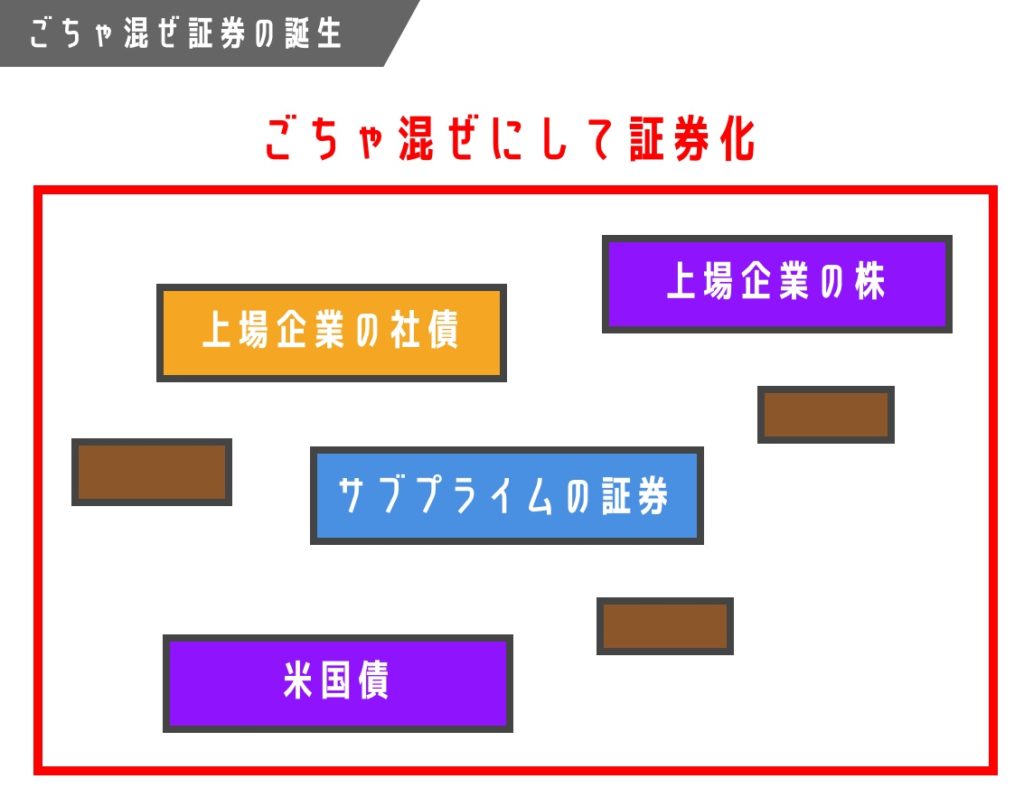

サブプライムローンの債権を買い取った証券会社は、それを証券化し、市場で売り出そうと考えました。この中心にいた証券会社の一つが、後に名前の由来にもなるリーマン・ブラザーズです。

しかし、ハイリスクなサブプライムローンをそのまま証券にしても、投資家は買いたがりません。そこで証券会社は、この債権を上場企業の社債や安全性の高いプライムローン、株式などと混ぜ合わせ、見かけ上リスクを低減した金融商品として売り出しました。

しかし、それでもこの商品は簡単には売れません。なぜなら、中身が複雑すぎて、何がどれだけ危険なのか分かりにくい商品になってしまっていたからです。

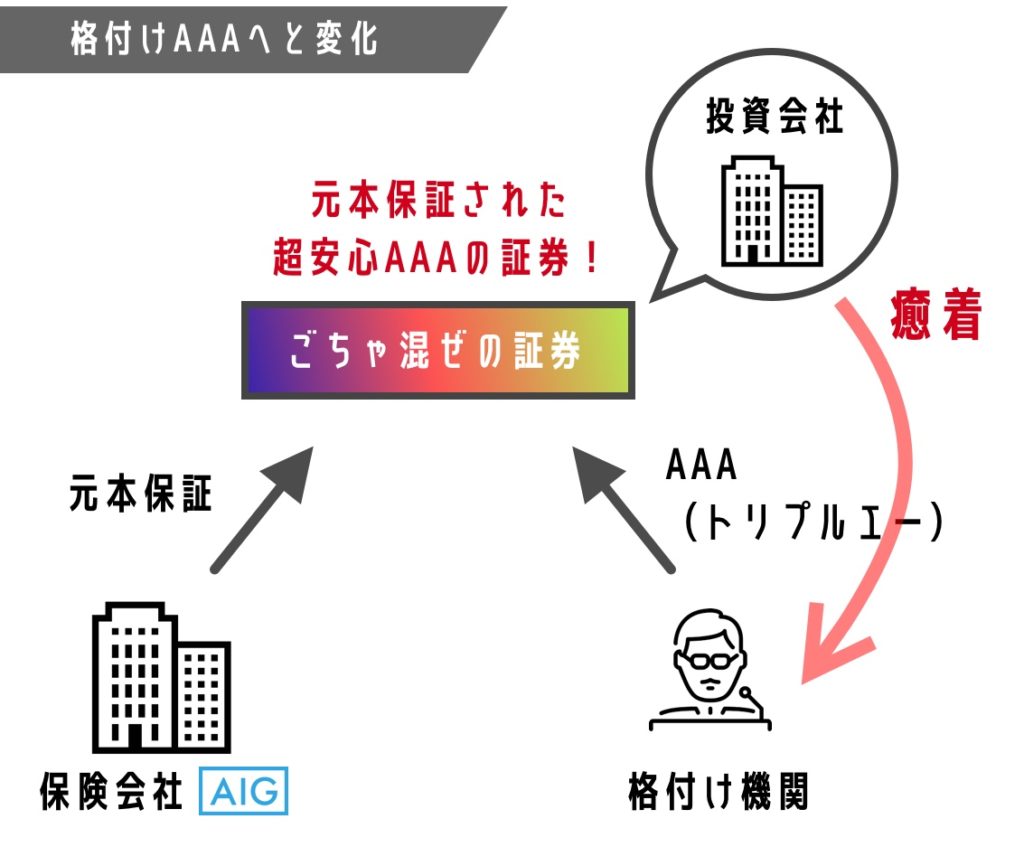

そこで証券会社は、AIGという保険会社と組み、この複雑な証券に対して元本保証を付けました。なぜ保険会社がこのような難解な商品を保証したのかといえば、まさか超大手のリーマン・ブラザーズが欠陥商品を作るはずがないと考えていたからです。さらに、リーマン・ブラザーズはAIGにとって大口顧客でもありました。

この判断も大きな問題でしたが、実際、こうした「ごちゃ混ぜ」証券のリスクを正確に見抜くのは極めて困難でした。こうして、超ハイリスクなサブプライムローンは、一見すると低リスクで魅力的な金融商品へと姿を変えたのです。

実際、アメリカの格付け機関は、AIGのような大手保険会社が保証している証券に対して、軒並みAAA(トリプルエー)の格付けを与えていました。本来は中身を精査すべきですが、リスクを正確に測るのが難しかったことに加え、格付け機関と証券会社との癒着も指摘されていました。

その結果、極めてリスクの高いサブプライムローンは、AAA格付けの低リスク・高リターン商品として、市場で飛ぶように売れていったのです。

住宅価格が下がり、相場がクラッシュする

ハイリスク商品が「安全そうな商品」に見せかけられて売れたことで、すべてがうまく回っているように見えました。しかし、その前提は極めて危ういものでした。

そもそもサブプライムローンは、「住宅価格の上昇」が前提となっているローンです。信用の低い低所得者でも、返済できなくなったら、値上がりした住宅を売れば回収できるという理屈で貸し付けが行われていました。

しかし、住宅需要が鈍化し、住宅価格の上昇が止まり始めると、サブプライムローンの返済が困難になる人が急増します。返済できない人たちは住宅を手放し始め、売り物件が増えたことで住宅価格はさらに下がります。住宅価格が下がれば担保価値も下がるため、負債を回収しきれなくなります。完全な悪循環です。

その結果、市場には売りに出された住宅があふれ、住宅市場は一気にクラッシュしました。

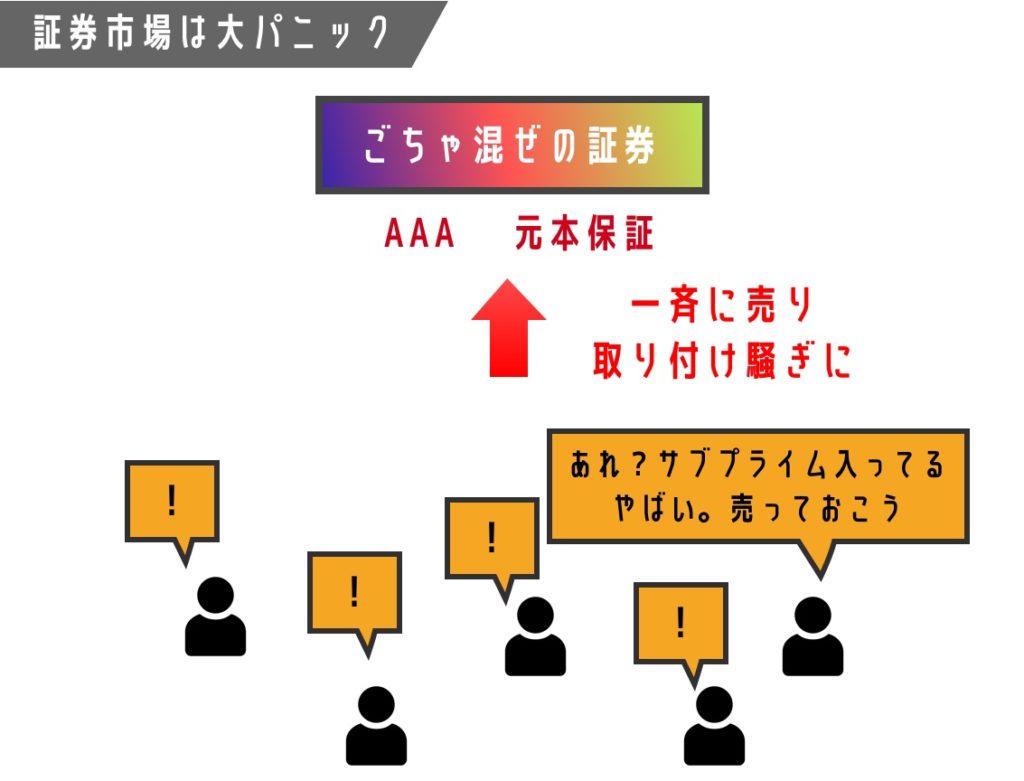

もし住宅市場だけの問題で終わっていれば、影響は限定的だったかもしれません。しかし、すでにサブプライムローンの債権は証券化され、AAA格付けを付けられたうえで、世界中の投資家に売られていました。

投資家たちは、自分が持っている金融商品にもサブプライムローン関連の証券が組み込まれていることに気づき始めます。しかも、その商品は中身が複雑すぎて、本当のリスクがどこにあるのか誰も把握できませんでした。多くの投資家は、中身ではなくAAA格付けだけを見て購入していたのです。

そして一斉に証券が売られ、市場はパニックに陥りました。

ちなみに、このサブプライムローン関連証券は市場全体のかなり大きな割合を占めていたとも言われており、その影響は株式市場にも波及し、世界規模の金融危機へと発展しました。

リーマン・ブラザーズとAIGの破綻

この影響を最も強く受けたのが、リーマン・ブラザーズと、その証券に保険をかけていたAIGです。

リーマン・ブラザーズは、サブプライムローンを証券化して市場に売っていたのだから無関係に見えるかもしれません。しかし、実際にはそうではありませんでした。

リーマン・ブラザーズ自身も、まだ売り切っていない大量のサブプライムローン関連資産を抱えていました。それらの多くが不良債権化し、巨額の損失を抱えることになります。

また、元本保証をしていたAIGも、サブプライム関連証券が大量に値下がりすれば、その保証を履行できるはずがありません。両社は政府支援による救済も検討されましたが、最終的に深刻な危機に陥りました。

リーマンショックの原因

リーマンショックの原因を一つに絞ることは難しいですが、概ね次のような要因が重なって起きたと考えられます。

- 住宅ローン会社による、低所得者向けへの無秩序なサブプライムローンの貸し付け

- 投資銀行・証券会社が、サブプライムローンを「ごちゃ混ぜ」にして低リスクに見せかけた証券化

- AIGによる審査の甘い元本保証

- 格付け機関による甘い評価と、証券会社への忖度

リーマンショックの原因を振り返ると、この一連の出来事は、ごく一部のエリート層の判断と利益追求によって引き起こされた面が大きいと言えます。儲かるならそれで良いという無秩序な貸し付けと証券化が、人為的に危機を生み出したのです。

ちなみに、こうした無秩序な証券化の背景には「金融工学」の発展も大きく関係しています。リスクを加工し、さまざまなデリバティブ商品を作れるようになったことが、結果として危機の拡大につながったとも言えます。

金融工学とは?初心者向けにデリバティブ・リスク管理・ブラックショールズモデルをわかりやすく解説

金融工学とは?初心者向けにデリバティブ・リスク管理・ブラックショールズモデルをわかりやすく解説

リーマンショックの世界各国への影響

リーマンショックは株式市場を暴落させ、世界経済を一気に不安定化させました。

特に問題だったのは、投資家が一斉に証券を売却し、現金を確保しようとしたため、市場からお金が消えたことです。「ドルに換えたのに、なぜ現金不足なのか?」と思うかもしれませんが、実際の経済を支えているのは現金よりもはるかに大きな規模の「クレジット(信用)」です。その信用が急速に縮小すると、経済は一気に停滞します。

経済循環の仕組みについては、下記のリンクで詳しく解説しています。

10分でわかる経済の仕組み。最もわかりやすいお金の仕組みと本質

10分でわかる経済の仕組み。最もわかりやすいお金の仕組みと本質

さらに、アメリカの投資家たちは安全資産を求めて日本円にも資金を移し始めました。日本は当時、リーマンショックの直接的な影響が比較的小さいと見られていたため、リスク回避の資金が円に向かったのです。

その結果、為替は急激な円高に振れ、日本の輸出産業は大打撃を受けました。自動車や工業製品の輸出が減少し、日経平均株価も大きく下落しました。

リーマンショックへの世界各国の対応

先ほど説明したように、リーマンショックによって市場に出回るお金が大きく不足することになりました。

そのため、世界各国の中央銀行は「可能な限り多くのお金」を市場に供給しました。お金の供給量を増やす方法はいくつかありますが、主に政府と中央銀行は3つの方法で対応しました。

- 中央銀行が金利を引き下げる

- 中央銀行が市中銀行の国債を買い上げる

- 新しいお金を発行する(財政ファイナンス的な対応)

このあたりの仕組みをより深く知りたい方は、下記のリンクで解説しています。金融緩和とは何かを詳しく理解できます。

量的緩和(QE)を図解で解説|マネタリーベースとマネーストックの違い

量的緩和(QE)を図解で解説|マネタリーベースとマネーストックの違い

実際、リーマンショックでは、これらに近い対応が大規模に実施されました。

アメリカでは、事実上「❸. 新しいお金を大量に供給する」に近い政策まで行われました。およそ2兆ドル規模とも言われる資金が市場に供給され、金融市場の安定化が図られました。

その結果、過去の大恐慌と比べると、比較的早い段階で市場の安定を取り戻すことができました。ただし、こうした対応は基本的に「金融資産を持つ人」を救う色合いが強かったことも事実です。

ビットコインなどの新しい通貨構想は、このように政府が資産を持つ側を優先的に救済する仕組みへの反発から支持を広げた面もあります。下記の記事を読めば、ビットコインがドルや円などの法定通貨の欠点を補おうとする発想から生まれていることが理解できるはずです。

まとめ

リーマンショックは、世界経済の安定を大きく揺るがした金融危機であり、しかもその多くは人為的に引き起こされたものでした。

一連の流れを振り返ると、危機の発端には、ごく一部の金融エリートによる私利私欲と、リスクを見えにくくする仕組みがあったことが分かります。本来、経済は人々の生活を支えるためにあるはずですが、実際には限られた人々の利益のために危険な商品が作られ、市場全体が巻き込まれてしまいました。

97年から98年に起きた「アジア通貨危機」も、やはり少数の大きな資本の動きによって深刻化しました。

アジア通貨危機とは?原因をわかりやすく解説|固定相場制・資本流入・通貨崩壊の仕組み

アジア通貨危機とは?原因をわかりやすく解説|固定相場制・資本流入・通貨崩壊の仕組み

資本主義を大きく揺るがしたこの事件の後、ビットコインのような暗号通貨が登場し、国家や巨大金融機関に依存しない通貨を作ろうとする動きも強まりました。また、アンチキャピタリズムのような運動も広がっていきます。

このような事件を振り返ることで、今後の経済を見通し、冷静な投資判断を個人が行うことの重要性が見えてきます。どれほど優秀に見えるエリートであっても、判断を誤ることはあるのです。