アジア通貨危機とは、1997年から1998年にかけて、タイ、インドネシア、韓国、香港などのアジア新興国で起きた一連の金融危機です。

日本では影響が限定的だったため、名前は知っていても、なぜ起きたのかまでは理解されていないことが少なくありません。

この記事では、アジア通貨危機の原因を初心者向けにわかりやすく解説します。固定相場制、短期資金の流入、経常赤字など、危機の背景を整理して理解できるはずです。

アジア通貨危機が起きた背景

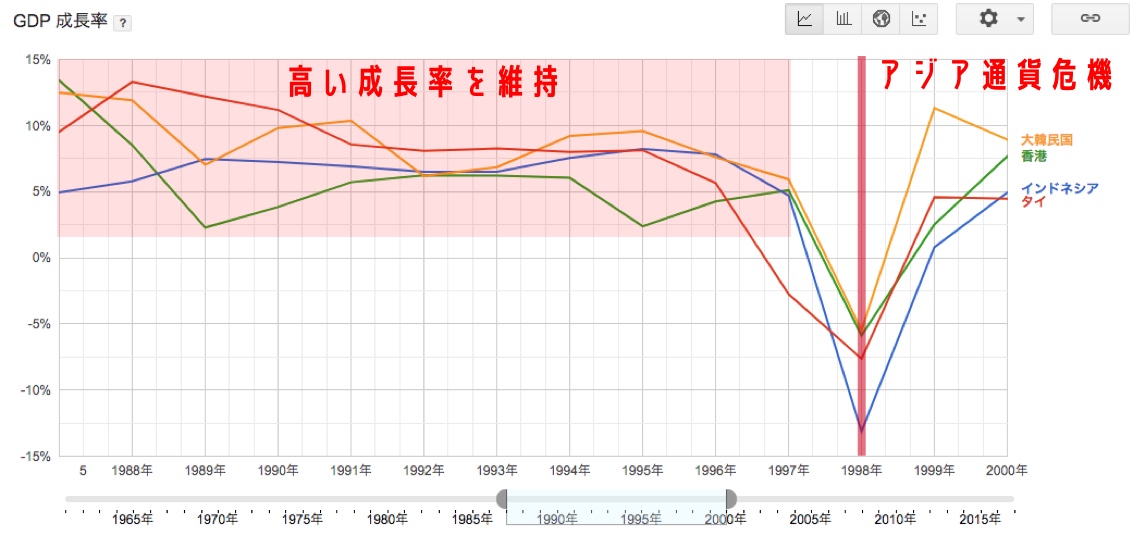

アジア通貨危機が起こる数年前、アジア新興国は急速な経済成長を遂げていました。国によってはGDP成長率が毎年10%を超えるほどの勢いでした。

この好景気を支えたのは、アメリカや日本など先進国からの大規模な投資です。アジア各国には工場が集まり、世界的な生産拠点として急速に成長していきました。

しかし、順調に見えたアジア新興国の成長は、1997年を境に急激に崩れ始めます。そして、その引き金は市場の脆弱な構造を見抜いた投資家たちによって引かれました。

アジア通貨危機の3つの原因

なぜアジア新興国の経済は、これほど急激に失速したのでしょうか。

アジア通貨危機の原因は、大きく3つあります。

- 米ドルとの固定相場制による脆弱な通貨体制

- 経常赤字と資本流入に支えられた不安定な成長

- 機関投資家による大規模な通貨売り

順番に解説していきます。

原因❶ 米ドルとの固定相場制と短期資金依存

アジア通貨危機で大きな打撃を受けた国々には、共通する特徴がありました。

- 米ドルとの固定相場制を採用していた

- 金利が高かった

- 海外資本の流入規制を緩和していた

❶. 米ドルとの固定相場制

通貨危機の影響が大きかったタイ、インドネシア、韓国、香港は、いずれも米ドルとの固定相場制、またはそれに近い制度を採用していました。

その理由は、海外から投資を呼び込みやすくするためです。米ドルとの為替レートが安定していれば、外国の投資家は為替変動リスクをあまり気にせずに資金を投じることができます。その結果、アジア新興国には大量の資金が流れ込みました。

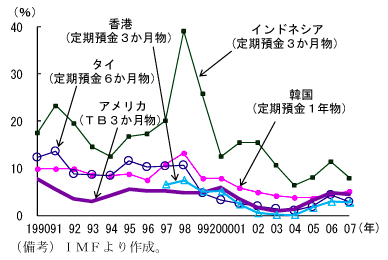

❷. 金利の高さ

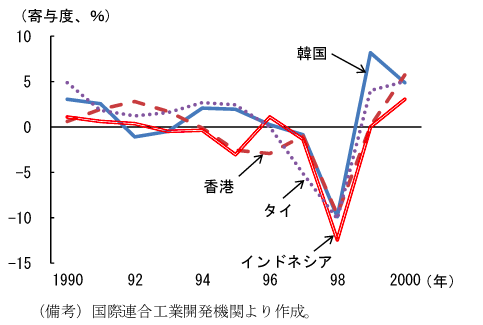

これらの国々は、先進国に比べて金利が高く、投資先として非常に魅力的でした。

上の図からもわかる通り、タイ、インドネシア、韓国、香港はアメリカよりも高い金利を維持していました。たとえば、インドネシアでは20%近い金利水準の時期もあり、海外の資金が集中しやすい状況でした。

しかも固定相場制によって為替リスクが小さく見えたため、高金利と通貨安定の組み合わせが海外投資家に好まれました。

金利の仕組みについては、下記リンクの中央銀行の記事でも詳しく解説しています。

銀行と金融の仕組みをわかりやすく解説|信用創造・中央銀行・景気との関係とは

銀行と金融の仕組みをわかりやすく解説|信用創造・中央銀行・景気との関係とは

❸. 流入規制の緩和

さらに、アジア通貨危機の前には、外国資本の流入規制が緩和されました。

香港はもともと規制が緩かったため大きな変化はありませんでしたが、タイ、インドネシア、韓国では、海外資本を受け入れやすい制度へと変化していきました。本来は外国資本の流入を適切に管理しながら経済成長を進める必要がありますが、これらの国々は資本流入に対してかなり寛容な政策をとっていました。

この3つの条件がそろったことで、海外から大量の資金が流入しました。

ただし、資金流入そのものが悪いわけではありません。問題は、その資金の使い方にありました。アジア通貨危機を深刻化させたのは、米ドルで借りた「短期資金」を、自国通貨に換えて「長期投資」に回していたことです。

つまり、短期間で引き上げられる資金を、すぐには回収できない長期の投資に使っていたため、資金が一気に流出すると支えきれなくなったのです。

- 短期資金

短期間で返済が求められる借入資金。一般的には1年以内などの資金。 - 長期資金

長期間にわたって回収・返済される資金。インフラ整備や不動産投資などに使われやすい。

もし海外投資家が短期資金を急激に引き上げれば、長期投資に回したお金はすぐには回収できません。その結果、企業や金融機関は資金繰りに行き詰まり、破綻が連鎖しやすくなります。実際に、多くの資金はビル建設や不動産、インフラなどの長期投資に向かっていました。

危機前には、これらの国々で短期の対外債務が急増していました。

その背景には、固定相場制と高金利によって自国通貨が買われやすくなり、「自国通貨高」になりやすい状況が生まれていたことがあります。

各国は固定相場制を維持するために為替介入を行い、自国通貨を売って対応しました。

その結果、市場には資金があふれ、証券や不動産などの資産価格が上昇し、バブル的な状況が生まれました。そして、そのバブルがさらに海外資金を呼び込み、短期債務は膨らみ続けたのです。

この状態では、外国資金が一気に引き上げられた瞬間に、為替・金融・企業経営のすべてが連鎖的に崩れやすくなります。

原因❷ 経常赤字と資本収支の黒字

アジア通貨危機の2つ目の原因は、経常収支が赤字である一方、資本収支は黒字だったことです。

固定相場制を採用していたこれらの国々は、米ドルと連動して通貨が実質的に高くなりやすい状況にありました。当時はアメリカで強いドル政策がとられており、ドル名目実効為替レートが上昇していました。

名目実効為替レートとは、簡単に言えば通貨の対外的な強さを示す指標です。ドル高が進めば、ドルに連動する国の通貨も相対的に高くなります。その結果、アジア新興国は輸出競争力を失いやすくなりました。

たとえば日本でも、円高が進むと日本製品は海外で割高になり、輸出競争力が落ちます。一方で輸入品は安くなるため、貿易収支は悪化しやすくなります。

このあたりをより詳しく理解するには、ミクロ経済学や国際経済の基礎が役立ちます。下記の記事でも解説しています。

ミクロ経済学をわかりやすく解説 | 需要曲線・供給曲線の求め方

ミクロ経済学をわかりやすく解説 | 需要曲線・供給曲線の求め方

その一方で、「資本収支」は黒字でした。海外から資金が流れ込み、不動産や証券、株式などの価格が上昇したため、見かけ上は高い収益が生まれていたのです。

つまり、当時のアジア新興国の成長は、海外からの資金流入によって資産価格が押し上げられた部分が大きく、実体経済の生産性向上が十分に伴っていたわけではありませんでした。実際、下のデータを見ると生産性の増加は限定的でした。

原因❸ 機関投資家による通貨売り

ここまで見てきたように、タイをはじめとしたアジア新興国は、次のような状態にありました。

- 短期債務が増えているのに、対外準備高が十分ではない

- 経常赤字が続き、実体経済の生産性も高くない

つまり、実体経済に比べて投資が過熱しており、その投資を支えるための外貨準備にも不安がある状態でした。

そこに目をつけたのが、大規模な資金を動かせる機関投資家です。もし新興国通貨を一斉に売り、米ドルへ逃避すれば、固定相場制を維持するための外貨準備はすぐに不足します。しかも短期資金を長期投資に回しているため、資金流出が始まると国内の事業や金融機関も一気に苦しくなります。

こうして機関投資家による大規模な売りが仕掛けられ、相場はクラッシュしました。相場が崩れたあと、投資家は安くなった通貨や資産を買い戻し、大きな利益を得たとされています。

2008年から2009年に起きたリーマンショックにも、少数の金融プレイヤーが大きな影響を与えたという点で共通する側面があります。詳しくは下記で解説しています。

リーマンショックの原因とは?サブプライム問題から世界金融危機まで解説

リーマンショックの原因とは?サブプライム問題から世界金融危機まで解説

まとめ

アジア通貨危機は、固定相場制そのものの欠陥というより、固定相場制を維持するための条件が整っていない状態で、海外短期資金に依存しすぎたことによって深刻化した金融危機だといえます。

固定相場制自体が悪いわけではありません。しかし、各国の経済状況に応じて柔軟に運営できなければ、その弱点を市場に突かれてしまいます。

また、対外準備高が十分でなかったことや、短期資金を長期投資に回していたことも危機を大きくしました。

過剰な資本流入を適切にコントロールし、外貨準備を確保しながら、生産性向上につながる投資を進めることの重要性を、アジア通貨危機は示しています。