「金融」の中心的な役割を担っているのは「銀行」です。私たちは「銀行」なしに生活することはできません。

しかし、「銀行」の仕組みを正確に理解している人は多くありません。もしかすると、「銀行はお金を預ける場所」程度にしか考えていない人もいるかもしれません。しかし実際には、銀行は「景気をコントロール」できるほど強大な力を持っています。

この記事では、「銀行」や「金融」の仕組みをできるだけわかりやすく図解し、その影響力について解説します。

なお、金融や銀行に限らず、経済全体のメカニズムを理解したい方は、下記の記事もおすすめです。経済循環についてより深く理解することができます。

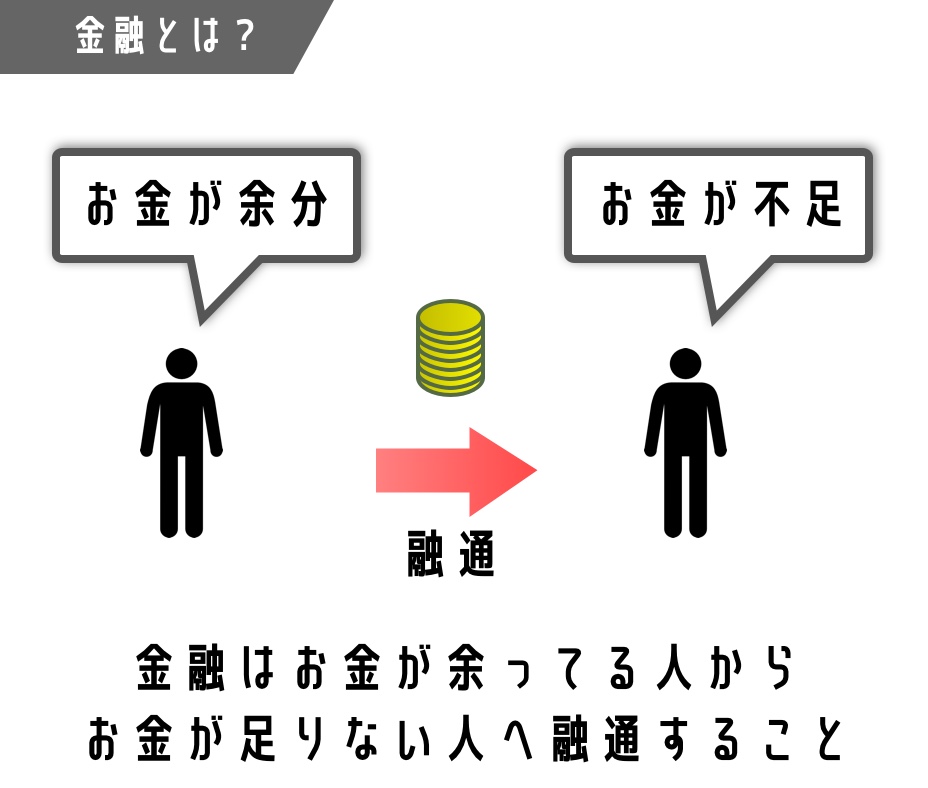

金融とは何か?

まず「金融」とは何なのでしょうか?

簡単に言えば、金融とは「お金を融通すること」です。

世の中には「お金が余っている人」と「お金が足りない人」が存在します。お金が余っている人から、お金が足りない人へ資金を貸し出すことが、金融の基本的な役割です。

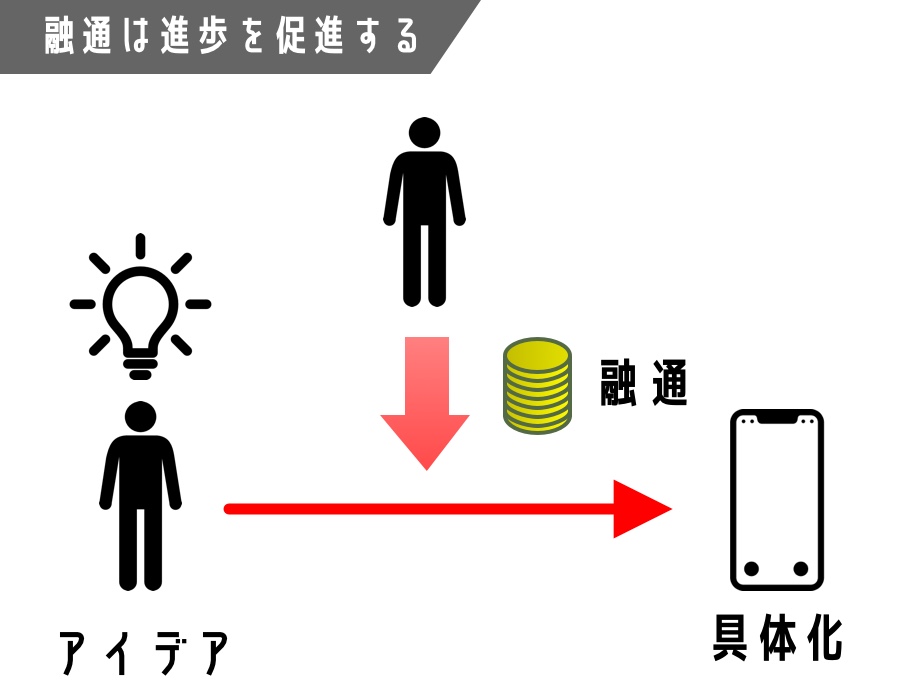

「お金が足りない人」とは、住宅の購入者のような個人だけではありません。たとえば、新しくビジネスを始めたい人も含まれます。どれほど優れたアイデアがあっても、お金がなければ形にすることはできません。お金を借りることでアイデアを実現し、多くの技術革新が生まれてきたのです。

国単位で見たお金の流れ方

金融は、お金が余っているところから、お金が足りないところへ資金を移すことだと説明しました。

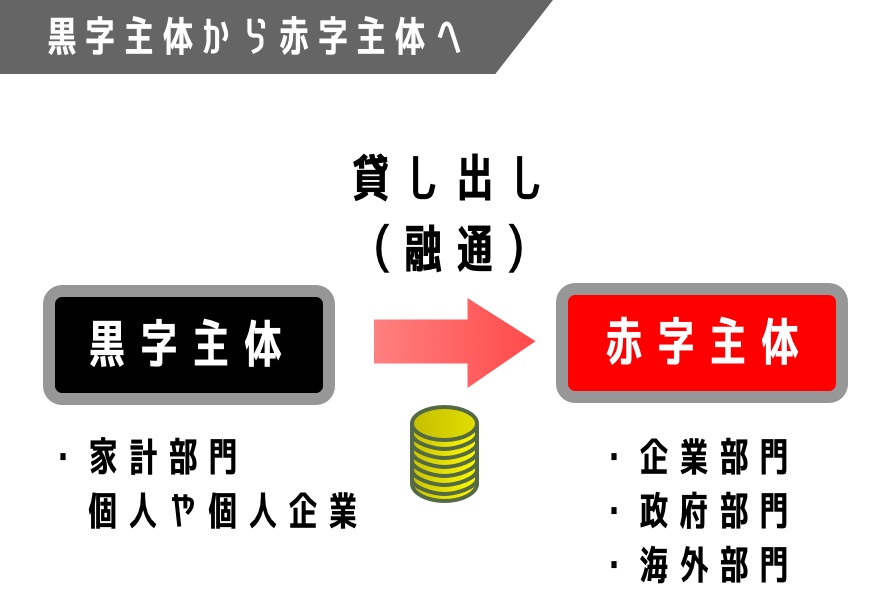

日本経済全体を見ても、「お金が余っている部門」から「お金が足りない部門」へとお金が流れる大きな構造があります。

金融の用語では、お金が余っている部門を「黒字主体」、お金が足りない部門を「赤字主体」と呼びます。そして、「黒字主体」から「赤字主体」へと資金が流れています。

- 黒字主体

家計部門:個人や個人事業主 - 赤字主体

企業部門:一般企業全般

政府部門:政府機関

海外部門

基本的に、個人の家計は黒字主体です。我々の家計は、全体で見れば恒常的に赤字になることはあまりありません。個人単位で赤字の人がいたとしても、家計部門全体として見れば黒字になることが多いのです。

一方で、企業や政府は資金が不足しやすい主体です。新しい技術への投資や、公共サービスの維持・拡大には多くのお金が必要だからです。こうして、家計部門にある余剰資金が、企業や政府へ流れていきます。

このような「黒字主体」から「赤字主体」への大きな資金の流れを支えているのが「銀行」です。

銀行の役割

銀行の役割は、黒字主体から赤字主体へお金を貸し出し(融通し)、経済を活性化させることです。

必要なところに必要な資金がきちんと行き渡れば、生産性が向上し、イノベーションも生まれます。逆に、資金の流れが滞れば、優れたアイデアがあっても実現されず、生産性の向上も止まってしまいます。

銀行の2つの融通の方法

銀行が、黒字主体から赤字主体に資金を融通する方法には、大きく分けて2つあります。

- 直接金融

直接金融とは、国債や企業の株式を購入することで、資金を直接融通する方法です。

投資による損失は個人の責任となります。 - 間接金融

間接金融とは、個人が銀行に預けたお金をもとに、銀行が企業や政府に融資する方法です。

投資による損失は銀行の責任となります。

間接金融は、私たちの預金をもとに銀行が投資・融資を行う仕組みです。「勝手に人のお金を使っている」と感じるかもしれませんが、銀行は預金の引き出しに十分対応できるだけの準備金を残しておけば、残りを貸し出してもよいとされています。口座を持つ全員が同時に全額を引き出す事態は通常起こらないため、この仕組みが成り立っているのです。

全員が一斉に引き出そうとしないのは、銀行に対する信用があるからです。逆に銀行の信用が失われれば、取り付け騒ぎが起こり、全員が預金を引き出そうとして銀行は破綻します。銀行は「信用」を土台に成り立つビジネスなのです。

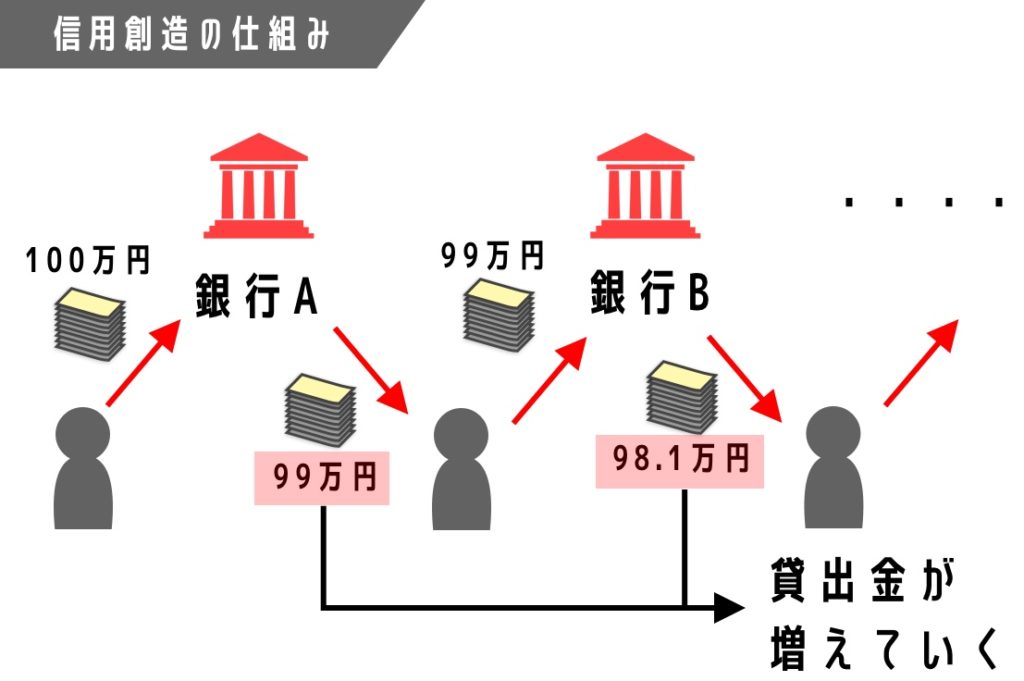

信用創造:貸し出すことでお金が増える

銀行が持つ重要な機能の一つが「信用創造」です。これは、お金を貸し出すことで世の中のお金の量が増える仕組みです。

普通に考えれば、「お金を貸したらお金は減る」と思うかもしれません。しかし、銀行が貸し出しを行うと、社会全体では流通するお金が増えていきます。

たとえば、銀行Aが新しくビジネスを始めたいAさんに100万円を貸し出したとします。Aさんはその100万円を銀行Bに預け入れます。すると銀行Bは、その100万円のうち1%の1万円を預金準備金として残し、残りの99万円をBさんに貸し出します。さらにBさんがその99万円を銀行Cに預けると、銀行Cはその1%を残して、さらに貸し出すことができます。

最初は100万円しかなかった預金が、100万円+99万円=199万円という形で増えていきます。このように、貸し出されたお金が再び預金され、その預金をもとにさらに貸し出しが行われることで、元手以上の資金が流通することになります。

この信用創造の仕組みによって、経済の好循環が生まれるのです。

信用創造は諸刃の剣:経済の波を生み出す

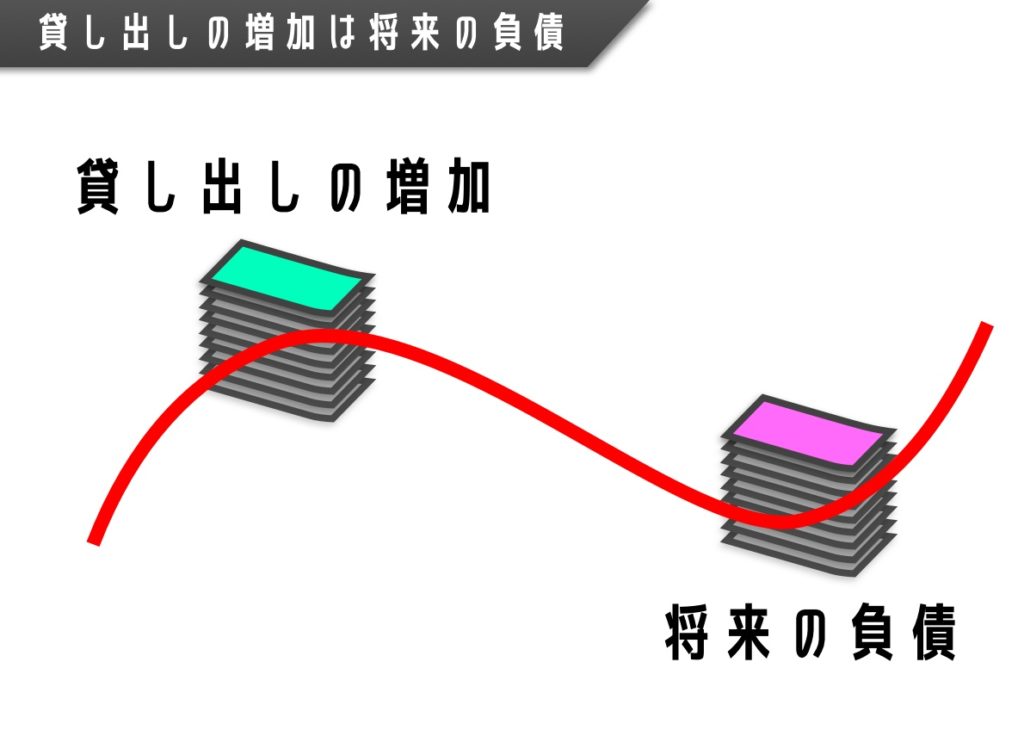

信用創造とは、簡単に言えば、貸し出しによってさらに貸し出しが可能になる仕組みです。

しかし、この仕組みは経済に大きな波も生み出します。銀行がお金を貸し出すと、融資を受けた側は負債を抱えます。ここで重要なのは、今は融資によってさまざまなものを購入できても、将来的には返済しなければならないという点です。今の消費は、将来の負債でもあるのです。

信用創造によって世の中にお金が増え、消費が活発になり、景気が刺激されるのは確かです。しかし、貸し出しが行き過ぎれば、それはバブルとなり、実体経済以上に消費が過熱してしまいます。

信用創造による景気刺激策を提唱した経済学者として有名なのが、ジョン・メイナード・ケインズです。彼の著書については、下記リンクで詳しく解説しています。

融通のしやすさを決めるのは利子

銀行は、もちろん無料で融資するわけではありません。お金を借りるときには、必ず「利子」がかかります。

もし利子が高ければ、あまり借りようと思う人はいないでしょう。そうなると信用創造は連鎖せず、世の中のお金は増えにくくなります。逆に利子が低ければ、多くの人が借りようとするため、信用創造が活発になり、世の中にお金が増えていきます。

- 利子が低い

お金を借りやすいため、世の中にお金が増えやすい。インフレ方向に動きやすい。 - 利子が高い

お金を借りにくいため、世の中のお金が増えにくい。デフレ方向に動きやすい。

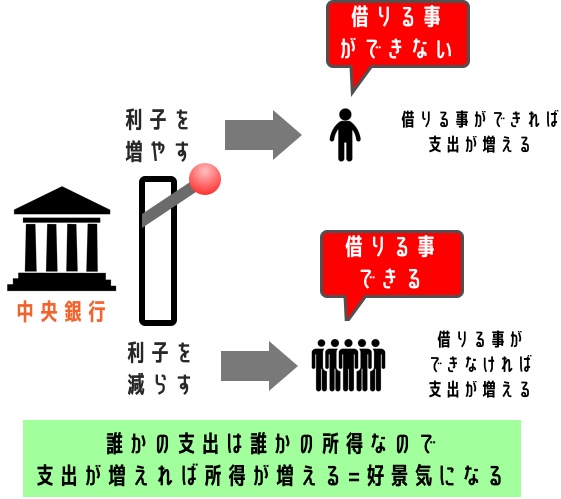

この利子は、各銀行が独自に決めているように見えて、実際にはある機関の影響を強く受けています。それが中央銀行です。

中央銀行とは?

中央銀行とは、簡単に言えば銀行のための銀行です。日本円を発行する権利を持つ唯一の機関であり、各銀行に対して日本円を貸し出しています。

そして、この貸し出しにも「利子」がつきます。中央銀行はこの利子率を操作することで、各銀行の貸し出しやすさをコントロールしています。

銀行は、中央銀行に支払う利子よりも低い金利で顧客に貸し出すインセンティブは基本的にありません。つまり、中央銀行の金利は景気の動きに大きな影響を与えるのです。

中央銀行の仕組みについて詳しく知りたい方は、下記の記事をご覧ください。

中央銀行の仕組みをわかりやすく解説|紙幣の誕生と歴史から学ぶお金の正体

中央銀行の仕組みをわかりやすく解説|紙幣の誕生と歴史から学ぶお金の正体

中央銀行の目的は経済の安定

中央銀行は、利子をコントロールすることで経済を安定させようとしています。

景気が悪いときには利子率をできるだけ下げ、世の中のお金を増やそうとします。貸し出しがしやすくなることで、信用創造を通じて多くの人にお金が行き渡り、その人たちが消費を行うため、景気が刺激されます。

逆に、経済が過熱しすぎたときには利子率を引き上げ、世の中に出回るお金の増加を抑えます。もし経済が加熱しすぎると、「ハイパーインフレ」を引き起こすこともあります。詳しくは下記リンクで解説しています。

利子だけでそこまで景気をコントロールできるのか?と思う方もいるでしょう。ここで重要なのは、世の中のお金の多くが「貸し出されたお金(クレジット)」だという点です。アメリカでは、流通するお金の約9割がクレジットだと言われています。

つまり、景気の大半が貸し出されたお金に左右されていると理解できます。貸し出しが減れば、景気は大きく冷え込むのです。

生産性の向上が不可欠

ここまで説明してきたように、世の中に出回るお金の多くは「銀行の貸し出し」と「信用創造」によって生み出されています。

そして、この貸し出されたお金が有効に使われるかどうかが、金融制度の重要なポイントです。

たとえば、借りたお金で農地を拡大し、生産性が向上すれば、利子を返済することができます。しかし、生産性がまったく向上しなければ、利子を返すことはできません。

つまり、融資ばかりが増えて一時的に景気が良くなっても、最終的には実体経済の生産性の成長に収れんしていきます。銀行は景気を刺激することはできても、実体経済そのものを直接拡大することはできないのです。

景気循環の仕組みについては、下記の記事でさらに詳しく解説しています。

10分でわかる経済の仕組み。最もわかりやすいお金の仕組みと本質

10分でわかる経済の仕組み。最もわかりやすいお金の仕組みと本質

その他の銀行の役割

ここまで銀行の役割を「融通」に絞って説明してきましたが、銀行にはそのほかにも大切な役割があります。

1つ目は、貯蓄・保管の機能です。安全にお金を保管できることは、銀行の重要な役割の一つです。

2つ目は、決済機能です。送金や入金など、お金のやり取りを円滑に行うことができます。

ただし、銀行の役割の中で最も重要なのは、やはり「貸し出し(融通)」です。ここまで読めば、銀行が持つ資金供給の力の大きさが理解できるはずです。

まとめ

銀行の最も重要な役割は「貸し出し(融通)」です。そして、中央銀行がコントロールする利子によって、世の中のお金の量や流れは大きく左右されます。

私たちは銀行の力を過小評価しがちですが、実際には非常に大きな影響力を持っており、良くも悪くも使える諸刃の剣です。日本のバブル経済やリーマンショックも、行き過ぎた金融が一因だったと言えるでしょう。リーマンショックについては下記の記事で解説しています。

リーマンショックの原因とは?サブプライム問題から世界金融危機まで解説

リーマンショックの原因とは?サブプライム問題から世界金融危機まで解説

私たちは過去の失敗から学び、景気を安定させる仕組みを考え続けなければなりません。中央銀行によってかろうじて維持されている世界経済も、今後どうなるかはわかりません。生産性の向上はこれからも続くのでしょうか。この記事が、金融について考えるきっかけになれば幸いです。