この記事は、アメリカの著名な投資家レイ・ダリオが、金融政策3(MP3)とMMT(現代貨幣理論)について詳しく論じた下記の記事をもとにしています。

It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

原文の表現にできる限り近づけるよう心がけていますが、理解しやすくするために、多くの部分を意訳しています。彼の主張は、既存の政策の枠組みを覆すようでありながら、歴史をたどると、その結論に行き着くのが自然であることが理解できるはずです。以下、原文の趣旨に沿って和訳・要約した内容です。

なお、内容を理解するには、経済の基本的な仕組みを押さえておくと役立ちます。下記リンクで詳しく解説しています。

10分でわかる経済の仕組み。最もわかりやすいお金の仕組みと本質

10分でわかる経済の仕組み。最もわかりやすいお金の仕組みと本質

この記事は、とくに金融政策と財政政策が今後どのように機能していくのかに関心のある人に向けたものです。

ここでは、金融政策3:MP3(今後、世界でより多く見られる可能性が高い新しい政策)と、MMT(近年大きな注目を集めている新しいアプローチ)に焦点を当てます。

この記事は二つのパートで構成されています。パート1では、金融政策3(MP3)とMMTについて解説し、パート2では歴史的事例を見ていきます。

パート1:MP3とMMTについて

私は、経済とマーケットを機械的なものとして観察しています。エンジニアが機械の因果関係を分析するのと同じような見方です。私にとって、経済という機械は、限られた数の基本的な因果関係によって成り立っています。(「経済的機械の仕組み」を参照)

これは、「アルファベット26文字」を組み合わせて無数の単語を作れるのと同じで、限られた基本要素の組み合わせによって、経済のさまざまな現象を説明できるということです。

より具体的には、経済政策には金融政策と財政政策という二つの基本構成要素があり、その下に、財政政策であれば課税と支出、金融政策であれば金利操作や量的緩和(QE)、引き締めなどの手段があります。

それぞれには複数の設計方法があります。全体として見ると、金融政策はシステム内の通貨量とクレジット量、つまり購買力を左右し、財政政策は政府がどのように税を集め、どのように支出するかを決めます。

私にとって、世界で最も重要な「工学的パズル」は、金融政策がうまく機能しなくなったときに、どのように経済という機械を設計すれば、多くの人に経済的な幸福をもたらせるかという点です。

金利引き下げ(MP1)と量的緩和(QE)は十分な効果がない

金融政策がまったく機能しないわけではありません。しかし、金利引き下げ(金融政策1=MP1)や量的緩和(金融政策2=MP2)といった、これまで一般的だった方法だけでは、十分な経済的繁栄を生み出すことが難しくなっています。

量的緩和(QE)を図解で解説|マネタリーベースとマネーストックの違い

量的緩和(QE)を図解で解説|マネタリーベースとマネーストックの違い

その理由は、お金とクレジットの成長、すなわち支出力を十分に生み出せず、しかも大多数の人々の生産性や豊かさを高める効果が限定的だからです。

だからこそ、私たちは金融政策3(MP3)を考えなくてはなりません。この政策は、私たちにとってまだ馴染みが薄いかもしれませんが、歴史を振り返れば、世界のさまざまな場所で似たような形がすでに存在していました。

つまり、財政政策と金融政策を調整・連携させることです。金利が0%に固定されているときや、量的緩和が目標達成に対して十分な効果を持たないとき、中央銀行がさらに緩和的な手段を模索するのは避けられません。私は最近、このような政策調整の歴史的事例と、将来の可能性についての調査をアップデートしました。以下でその内容を共有します。

MMTは数ある金融政策の一つにすぎない

MMT(現代貨幣理論)は、避けられない政策の選択肢の一つにすぎません。MMTが何か詳しく知らない方は下記も参考になります。(リンク)

MMTは人によってさまざまに説明されています。たとえば、学生ローンの帳消しや富裕税の導入などを重視する人もいれば、税制や支出の仕組みそのものを変えることを重視する人もいます。ただ、この段階で細部に入りすぎない方が賢明です。あまり細部にこだわると、本質を見失いやすくなるからです。また、MMTというパッケージだけに注目すると、より広いMP3の可能性を考えにくくなります。

MMTの最も重要な構成要素は、金利を0%近辺に固定すること、そして財政赤字・黒字の調整によってインフレを厳格に管理することです。つまり、政府が債務を生み出し、中央銀行が通貨を生み出す体制です。

言い換えれば、これまで重要だった「柔軟に動く金利」に代わって、将来的には金利は0%近辺に固定され、より重要になるのは財政政策になります。赤字によって生み出された債務は貨幣化され、新たなお金が生み出されます。

これは気づかないうちに、すでにかなり進行しています。実際、主要な準備通貨であるユーロと円はすでに0%近辺の金利環境にあり、次はドルもその方向に進む可能性が高いです。

その結果、財政赤字は貨幣化されることになります。つまり、MMTという名称が広まる以前から、その発想自体はすでに存在していたということです。

MMTを整理すると、次のようになります。

- 金利を0%前後に固定する

- 債務の貨幣化(通貨発行)を伴う、より柔軟な財政政策

- 厳格なインフレ管理のもとで財政赤字を許容する

これらの構成要素が、すでに現実の政策の中に存在しているのは事実です。準備通貨国では、必要性が高く、実行可能でもあります。

このアプローチの付加的な利点は、中央銀行が金融資産保有者から資産を買い取るよりも、より望ましい用途に対して直接お金とクレジットを供給しやすい点にあります。

この政策に近い歴史的事例は数多くあります。たとえば、1930年代から1940年代の戦前・戦中期を見れば、非常に似た構図が確認できます。

一方で、このアプローチの大きなリスクは、政治的に選ばれた政策決定者に「資金・クレジット・支出を生み出し、配分する力」を与えることにあります。

私の考えでは、MP3をうまく機能させるには、意思決定が政治的な都合ではなく、賢明で熟練した人々によって行われるように制度設計しなければなりません。しかし、それを実現するのは簡単ではありません。それでもなお、私たちがこの方向へ進むのは避けがたいと思います。

MP3とMMTについての私たちの考え

次のセクションでは、MP3についての私の考えをより具体的に示します。私とBridgewaterの同僚が重要だと考えているポイントは以下の通りです。

- 財政政策は、次の景気後退で十分な刺激を与えるために、金融政策と結びつかなければならないという考えに、私たちは同意します。金融政策1(金利の引き下げ)は単独ではほとんど効果を持たず、金融政策2(中央銀行の通貨発行と金融資産購入)にも限界があります。各国の債務が自国通貨建てである限り、金融政策と財政政策の組み合わせは、景気後退を和らげるのに役立つ可能性があります。ただし、政策担当者の能力や、政治的に正しい決定を行う力が制約になることもあります。

- 私たちは、この財政政策と金融政策の調整を金融政策3(MP3)と呼んでいます。これは、金利引き下げ(MP1)やQE(MP2)が十分に機能しないときに重要な政策ツールになります。また、私たちは、従来の金融政策が適切なトリクルダウンを生んでいるとは考えていません。QEや金利引き下げは、主に資産価格を押し上げ、すでに多くの資産を持っている人を助けます。一方で、資産を持たない人々には恩恵が及びにくいのです。

- 財政政策は、非資産家層に資金を届ける手段です。ただし、景気後退時に財政政策に頼ることの問題は、それが非常に政治的であることに加え、対応に時間がかかることです。つまり、制度やプログラムを新たに作る必要があります。

- たとえば、税制が半自動調整機のように機能し、景気後退時には自動的に減税が行われ、逆に過熱時には増税される仕組みを想像してみてください。

- また、教育・インフラ・研究開発など、投資収益率が高いのに資金不足の分野へ、半自動的に投資が増える仕組みも考えられます。これは、金融市場を通じて企業や投資家にとって最も収益性の高い分野にだけ資金が流れる仕組みとは異なります。

- 中央銀行が印刷したお金でそうした分野に資金を供給できれば、中央銀行が赤字を貨幣化するため、政府債務が膨らんで金利が上昇するという典型的な問題を回避しやすくなります。私たちがこれまで何度か説明してきたように、2008年以降に見てきた通り、貨幣化がただちにインフレを暴走させるわけではありません。インフレは、「総支出」を「供給される商品・サービスの量」で割った結果として決まるからです。景気低迷時のクレジット縮小を補う程度なら、大きなインフレは起きにくいのです。

- 大きな問題は、これらのレバーを誰が責任をもってコントロールするのかという点です。中央銀行なのか、政府なのか。これらのツールは、うまく使えば非常に有効ですが、使い方を誤れば大きな害を生みます。そのため、制度設計と権限配分は慎重でなければなりません。

- 多くのMMT支持者が主張する具体策の一つが雇用保障プログラムです。これが有効かどうかは、実際にどのように制度設計されるかに大きく依存します。とはいえ、景気後退時に政府の仕事を通じて収入を得られる仕組み自体には一定の意義があります。雇用の継続は、人々の心理面や生活の安定にも重要だからです。

私がMMTに同意しない点は二つあります。

- 企業が投資判断を行う際に、資金調達コストは重要ではなく、事業見通しだけが重要だという考えには同意しません。実際には、資金調達コストと事業見通しの両方が重要です。たとえば、低金利で資金を調達できることが、米国企業による大規模な自社株買いを後押しした面があります。

- MMT支持者の中には、インフレの主因を企業の価格支配力に求める人もいますが、より本質的なのは、需要が供給を上回ることです。労働力や商品などが不足し、それに対して需要が過剰であれば、価格は当然上がります。

金融政策3(MP3)とは何か?

これまで私が述べたように、過去数回の景気循環で十分に効果を発揮してきた政策ツールは、次の景気後退では十分ではない可能性があります。

金融政策1(金利引き下げ)は、先進国全体で金利がきわめて低い、あるいはマイナス圏にあるため制約されています。

金融政策2(量的緩和)は、長期金利や資産の期待収益率がすでに非常に低く、一部の中央銀行では購入可能な債券自体も少なくなっているため、効果が限定されます。

また、金融資産を持たない人々にお金やクレジットを届けるには効果的ではなく、格差拡大につながる面もあります。こうした理由から、次の不況では先進国は「金融政策3(MP3)」に向かわざるを得ないと私は考えています。

ここでいう金融政策3とは、投資家や貯蓄者ではなく、浪費家、つまり実際にお金を使う人々に向けられた金融政策です。

言い換えれば、支出を促すために、印刷されたお金を浪費家に向ける政策です。もちろん、この種の政策は中央銀行にとっても政府にとっても政治的に非常に論争を呼びます。

大きな論点は、それが生産性を損なうのか、それとも高めるのかという点です。各国が自国通貨建ての債務を抱えている限り、こうした政策は景気後退を和らげるのに有効である可能性があります。

重要なのは、「増加した支出」が「生産性の向上」を上回ってしまわないようにすることです。だからこそ、政策立案者が政治的な障害を乗り越えて、適切なプランBを準備する必要があります。

財政プログラムの立案には時間がかかります。景気悪化が進んでからでは対応が遅すぎるかもしれません。

以下では、こうしたMP3政策がどのような形を取りうるのかについて、私たちの過去の研究をもとに整理し、近年の事例も踏まえて説明します。

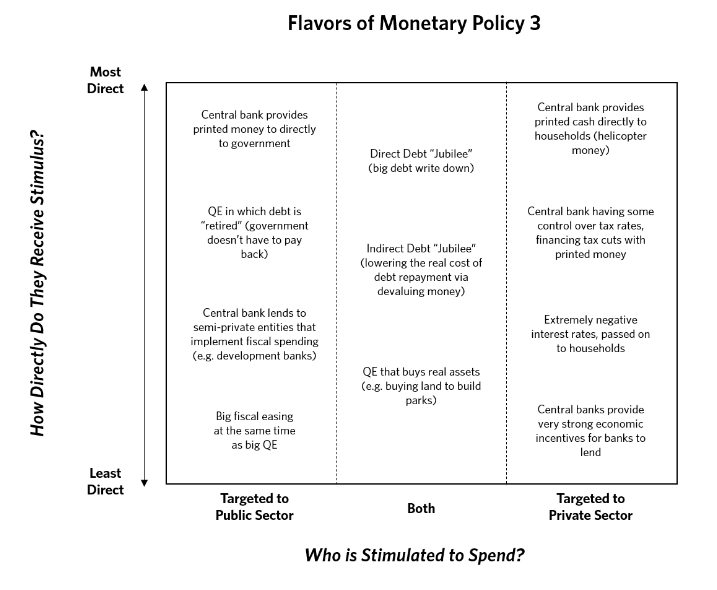

金融政策3の定義

MP3とは、

- お金を受け取る人

民間部門と公共部門 - 印刷されたお金を提供する方法

消費者への間接的な資金提供手段と、直接的な資金提供手段(たとえばヘリコプターマネー)

によって分類できます。

次の図は、考えられるさまざまなMP3のパターンをマトリクスで整理したものです。一般的には、より直接的な政策ほど効果は強い一方で、政治的には難しくなります。逆に、間接的な政策は比較的実施されやすいですが、効果も弱くなりがちです。

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

まず、公共部門を対象としたMP3政策から見ていきます。

- 最も直接的な選択肢は、債務で資金調達した財政支出を増やし、それをQEと組み合わせることです。つまり、新規発行債務の大部分を中央銀行が吸収する形です。(1930年代の日本、第二次世界大戦期のアメリカ、2008年以降の多くの先進国が近い例です)

- 中央銀行が、開発銀行や半官半民の組織に貸し付けや資本注入を行う方法もあります。たとえば2008年以降の中国では、こうした形でインフラ投資を支えました。

- さらに直接的な方法として、中央銀行が政府プログラムへの資金供給を明確に目的とするケースがあります。

- たとえば、財務省が債務によって支出を増やし、それを中央銀行が事実上支えるケースです。

- 支出は、中央銀行が後から債務を買い上げるQEと組み合わされます。

- あるいは中央銀行が、その債務を最終的に貨幣発行によって賄うことを約束する場合もあります(1930年代のドイツなど)。

- 極端な例では、そもそも債務を発行せずに、中央銀行が直接政府へ新しく印刷したお金を渡す方法もあります。歴史的には、中国、アメリカ独立戦争期、南北戦争期、第一次世界大戦中のイギリスなどに類似例があります。

次に、民間部門と公共部門の両方に影響するMP3政策です。

- QEを不動産やその他の実物資産の購入に使う方法があります。それが社会的に望ましい目的に使われるなら、意味があります。たとえば、デトロイトの放棄された土地を買い取り、公園として再整備するようなケースです。

- 大量の資金創出を伴う大規模な債務減免(いわゆるジュビリー=借金帳消し)もあります。

- その直接的でない形として、より高いインフレ率や通貨切り下げを通じて、実質的に債務負担を軽くする方法があります。

- 中央銀行が通貨介入や通貨切り下げを明示的な政策手段として用いることも、それを後押しします。たとえば大恐慌期のドル切り下げは、実質的に大規模な債務減免の効果を持ちました。

- 場合によっては、政府が直接、債務減免を交渉・実施することもあります。(古代ローマ、大恐慌期、アイスランドなど)

続いて、民間部門を直接対象とするMP3政策です。

- MP3は銀行を通じて機能することもあり、貸し出しに非常に強いインセンティブを与えます。たとえば、超過準備にマイナス金利を課し、銀行が準備金を寝かせるより貸し出した方が得になるようにする方法です。ヨーロッパ、日本、イギリスで類似の試みが行われました。

- 別の方法として、補助金付きローンや政府保証によって借り入れを促すやり方があります。たとえば英国の「Help to Buy」政策では、一部の住宅購入者に対して不動産価格の最大20%まで無利子融資を提供しました。

- さらに極端な案として、現金保有そのものを不利にし、支出を促す方法もあります。たとえば、現金保有に負の金利を課す「帳簿税」のような発想です。デジタル通貨だけにすれば、この管理はさらに容易になりますが、当然かなり極端な政策です。

- 中央銀行が、一定範囲で所得税率や売上税率の変更に関与するという構想もあります。景気後退時には減税し、過熱時には増税することで、反循環的なレバーとして用いるわけです。

- 最も直接的なのは、中央銀行が印刷したお金を世帯に直接配る方法、いわゆるヘリコプターマネーです。ここでいうヘリコプターマネーとは、実際に支出する人々へ直接お金を渡すことを意味します。

- この方法には、

a)全員に同額を配るのか、あるいは低所得層をより厚く支援するのか、

b)一時的に配るのか、あるいは継続的なベーシックインカムのように配るのか、

というバリエーションがあります。 - また、教育、退職、あるいは中小企業投資のような、特定用途の口座に限定してお金を配る方法もあります。

- あるいは、QEによるリターンや利益を政府ではなく世帯に分配するという構想もありえます。

- さらに、中央銀行が株式やリスク資産の下落率を一定範囲で保証することで、資産価格の下支えと支出支援を同時に狙う方法も考えられます。

繰り返しますが、ここではこれら政策の優劣そのものを論じているわけではありません。

ここで示しているのは、過去に実際に見られた政策のパターンを整理したものです。実際に制度設計するには、各国で何が合法で、何が政治的に受け入れられるのかを考える必要があります。

最善の結果を生む制度を作るのは簡単ではなく、時間もかかります。その意味で、政策立案者、特に中央銀行は、こうした課題に本格的に取り組む必要があると私は考えています。

私たちは個別政策の是非についてここで断定はしませんが、最も有効なのは財政と金融の密接な調整だと考えています。

なぜなら、それによって初めて「お金を供給すること」と「実際に支出が起こること」を同時に実現できるからです。中央銀行が人々にお金を配るだけでは不十分で、使いたくなる仕組みまで設計する必要があります。ただし、財政当局と金融当局の調整が難しい場合には、他のアプローチが選ばれることもあります。

MP2(QE)とMP3の間に、明確な境界線があるわけではありません。たとえば、政府が減税を行う場合でも、その財源を中央銀行による貨幣創出が支えているなら、それは財政経路を通じたヘリコプターマネーに近い性格を持ちます。

パート2:歴史的事例

ここからは、MP1やMP2が十分に機能しなかった歴史的事例を見ていきます。そして、MP3に相当する政策がどのように使われたのかを確認します。

特に1930年代アメリカの事例は、現在の環境との類似点が多いため重要です。より長く詳細な分析はwww.economicprinciples.orgに掲載されていますが、ここでは大恐慌期のアメリカを中心に要点を見ていきます。

付録:金融政策の歴史的事例の詳細

MP3に関する原則を、まず次の事例で示します。

事例:1930年代のアメリカ

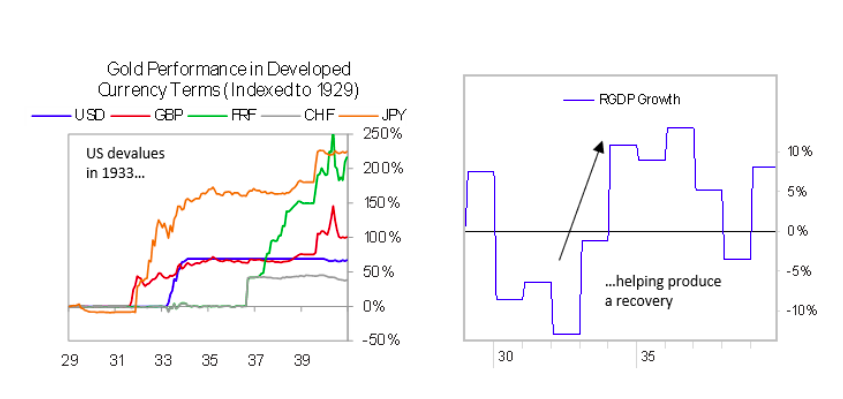

ルーズベルト大統領の政策、特に1933年の金とドルの切り下げは、「美しいレバレッジ解消」を生み出しました。実際、この年には「ひもを押す(暖簾に腕押し)」という表現が使われるようになります。FRB議長マリナー・エクルズに対して、金融政策だけでは景気を押し上げられないことを皮肉った言葉です。

このセクションでは、アメリカがどのようにMP1やMP2に加え、創造的な財政政策を組み合わせることで不況からの脱出を図ったのかを説明します。

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

ルーズベルトが最初に行った大きな政策転換の一つは、広範な債務減免を進めたことでした。彼はこれをいくつかの方法で実行しました。

第一に、アメリカは債務契約から「金条項」を排除する法律を可決しました。当時、多くの長期債務には金価格に連動する条項がありましたが、ドルを切り下げると名目債務負担が急増してしまいます。そこでこの条項を廃止し、ドルの価値が下がっても債務負担は増えないようにしました。これは、実質的に大規模な債務再編でした。もちろん、債権者に不利で債務者に有利な形で政府が契約内容を変更したことになります。この問題は最高裁まで持ち込まれ、最終的に5対4で政府側が勝利しました。

第二に、1933年にルーズベルトは、住宅ローン返済に苦しむ借り手を支援するため、住宅所有者ローン公社(HOLC)を設立しました。この機関は、住宅ローンを政府保証付き債券と交換し、ローン条件を緩和し、金利を引き下げ、返済期間を15年まで延長しました。場合によっては元本減免も行われました。結果として、全住宅ローンの約20%に相当する100万件以上のローンが対象となりました。

ルーズベルトはまた、人々を直接雇用する大規模な政府プログラムも作りました。最も有名なのが、1935年に始まったWorks Progress Administration(WPA)です。これは第二次世界大戦前まで続き、年間GDPの約2%に相当する規模の支出でした。

WPAは特に雇用創出に重点を置いていました。支出の大部分を人件費に充てることが義務づけられており、インフラ整備だけでなく、図書館員、音楽家、作家、教師、研究者、医師、建築家など、多様な人々が雇用されました。ピーク時には約350万人、労働人口の6%超がこの制度で働いていました。

1936年には、さらに退役軍人ボーナスの支給が行われました。これは、家計に直接現金を届ける財政刺激策の典型例です。政府は、退役軍人に対して市場利回りより有利な債券を提供し、多くの退役軍人がそれを即時に現金化しました。全体として、この制度は名目GDPの約2%に相当する刺激となりました。

この期間を通じて、アメリカは他にも多くの政策を実施し、家計と企業のクレジット拡大を支援しました。

- 1932年、連邦議会は、S&L銀行に資金供給を行う連邦住宅ローン銀行制度を創設しました。

- 1933年、住宅所有者ローン法により、2万ドル以下の住宅ローン借り換えに連邦保証が付きました。

- 1934年、FRBは株式購入の証拠金要件を定める権限を与えられ、比較的緩やかな基準からスタートしました。

- 1934年、連邦住宅管理局(FHA)が設立され、住宅ローン保証が拡充されました。

- 1934年には、家電購入向けの低利融資プログラムも導入されました。

- 1935年、議会は住宅ローンのLTV比率や返済期間の上限を緩和しました。

- 1937年、FRBは景気悪化を受けて自己資本比率要件を引き下げました。

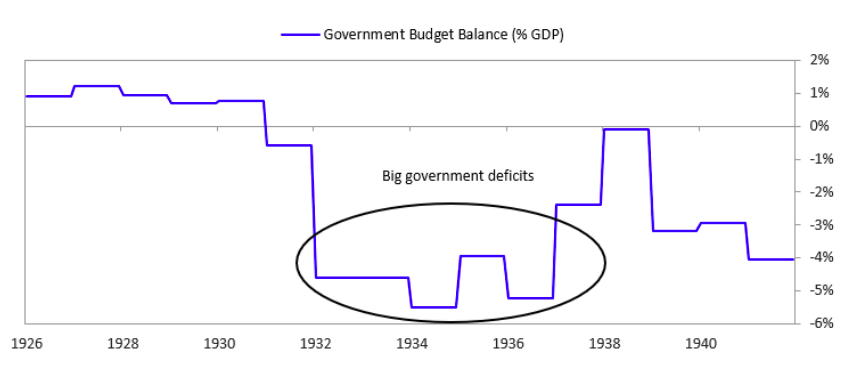

ルーズベルトの財政支出プログラムは、一部の支出削減と、赤字財政によって賄われました。

ただし、この赤字は、必ずしも直接的なQEで賄われたわけではありません。ドル切り下げの結果としてアメリカへ金が流入し、マネーサプライが増加しました。また、銀行は民間向け融資を増やすよりも、安全なスプレッドを得られる政府債務を大量に保有するようになり、結果として政府支出を支えました。

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

1937~38年の景気後退に対する政府の対応

1937年、アメリカ株は50%以上下落し、成長率はマイナスに転じ、アメリカ経済は再びデフレに陥りました。

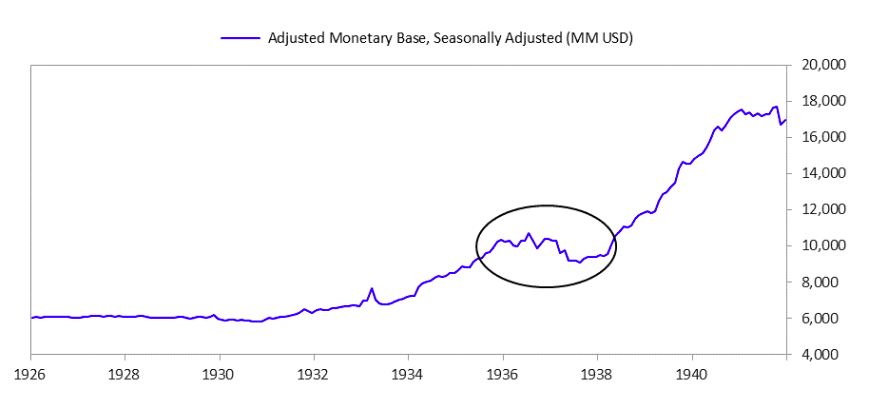

ここでは細かな原因分析は省きますが、WPA雇用プログラムの縮小や、1936年の退役軍人ボーナスの反動減、金不胎化政策、預金準備率の引き上げなどが影響したと考えられます。

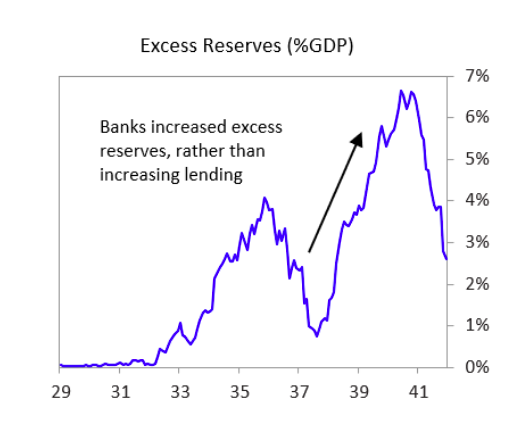

1938年、アメリカはこの景気後退に対して、再び金融・財政政策を緩和しました。その年の2月、ヘンリー・モーゲンソー財務長官は金不胎化政策を終了し、蓄積した金をマネー供給に回し始めました。しかし、それだけでは十分な効果はありませんでした。1938年から1940年にかけてマネーサプライは増えましたが、その多くは銀行の準備金として滞留し、実体経済には十分流れ込まなかったからです。

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

政府は同時に、20億ドル規模の財政刺激策も可決しました。これにはWPAの拡充も含まれていました。これらの政策は一定の効果を持ちましたが、最初の回復局面ほど強いものではありませんでした。鉱工業生産が景気後退前のピークに戻るのは1939年末であり、インフレ率も1940年末までゼロ近辺にとどまりました。株価も1937年初頭の水準をなお大きく下回っていました。

アメリカ経済が最終的に本格回復した最大の要因は、第二次世界大戦だったと考えられます。アメリカが本格参戦する前から、連合国向けの供給と軍備拡張のために生産と政府支出が増加していました。その間、投資家が欧州情勢を避けてアメリカへ資金を逃避させたことや、連合国がアメリカ製品を購入し始めたことも、金の流入を加速させました。

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

結局のところ、第二次世界大戦は、国家を一つにまとめ、強力で協調的な財政・金融政策を実施する政治的合意をもたらしました。1948年までFRB議長を務めたエクルズは、戦時中のFRBの主要任務を「戦争目的のための資金調達」と表現しています。

第二次世界大戦中、政府支出は大幅に増加し、マネーサプライは2倍以上に拡大しました。FRBは長期国債利回りを2.5%、短期金利を0.375%に抑え、必要に応じて国債を買い入れることで、事実上、政府支出のマネタイズを行いました。

当時の世界は今ほどグローバル化されてはいませんでしたが、債務問題はなお国際的かつ相互依存的でした。同様の問題は日本やドイツにも見られました。詳しくはwww.economicprinciples.orgをご覧ください。

MMTについて全体的に俯瞰できる説明がなかなか見つからず探していました、がここで大変よく理解できました ありがとうございます