リーマンショックは、アメリカの投資銀行「リーマン・ブラザーズ」の破綻がきっかけで起きた世界金融危機です。

日本では、リーマンショックと呼称されていますが、世界的には「金融危機」や、「金融危機2008-2009」などと呼ばれています。この記事では、リーマンショックが起きた原因と、この金融危機により生じた各国の影響について解説します。

なお、過去起きた様々な「世界恐慌」の原因や発生メカニズムについて知りたい方は下記のリンクで解説しています。

世界恐慌の原因と発生メカニズムを分かりやすく解説 – 影響や各国の対策も解説 –

世界恐慌の原因と発生メカニズムを分かりやすく解説 – 影響や各国の対策も解説 –

リーマンショックが起きた背景

リーマンショックが起きた背景には、アメリカ経済に大きく二つのことが起きていました。

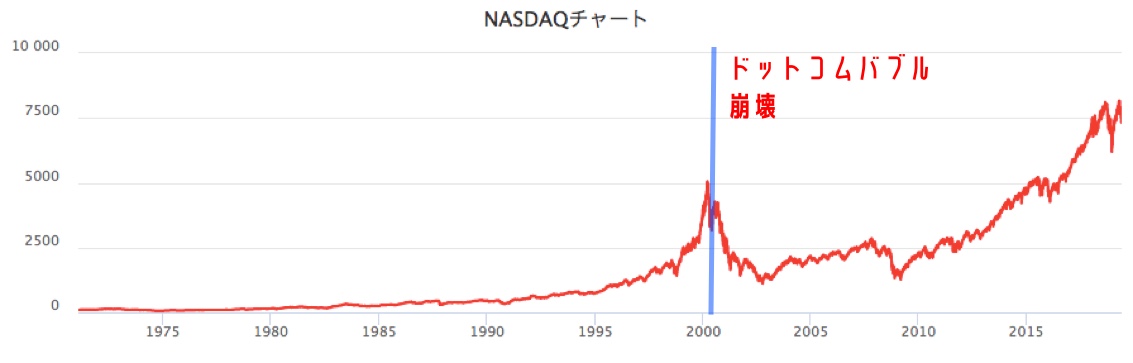

一つ目が、ドットコムバブルの崩壊です。アメリカ経済はITによって空前の好景気だったわけですが、2000年に入りバブルが崩壊しました。

二つ目が、アメリカの連邦準備銀行の2002年から2005年にかけての政策金利の引き下げです。

ドットコムバブルが崩壊し、米国のFRB(連邦準備銀行)は、なんとか経済を立て直そうと金利を引き下げました。金利が下がれば、人々はお金を借りやすくなりますし、銀行はお金を貸しやすくなります。

この辺りの金利の仕組みについて詳しくは下記の記事で解説しています。

10分で分かる中央銀行の仕組み。中央銀行と紙幣の歴史

10分で分かる中央銀行の仕組み。中央銀行と紙幣の歴史

- ドットコムバブルの崩壊

- 米国の政策金利の低下

上記の二つが重なり、金融機関は大きな収益を得やすい「住宅」に絞り、積極的にお金を貸しだそうとしました。そして、アメリカは住宅の建設ラッシュを迎え住宅価格が上昇し、住宅バブルの様相となります。

住宅バブルにより不動産価格が上昇

上記の背景があり、2004〜2006年にかけて、アメリカは住宅価格が右肩上がりとなります。

住宅価格の上昇に目をつけた金融機関、特に住宅ローン会社は、新たな融資先として低所得者をターゲットにします。返済能力が非常に低い人々にサブプライムローンという形で、非常に金利の高い住宅ローンを販売し始めます。

プライムローンが、優良顧客を対象としているのに対して、サブプライムは、その下位の顧客を対象としていました。

- プライムローン

優良顧客向けの住宅ローン

金利は安く設定されている - サブプライムローン

低所得者や信用スコアが低い人向けの住宅ローン

金利は高く設定されている

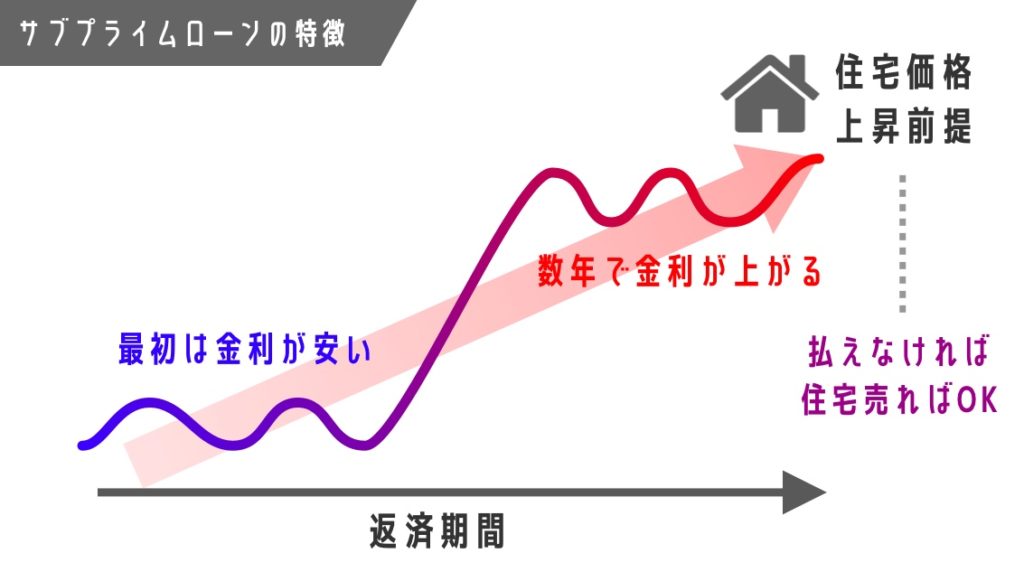

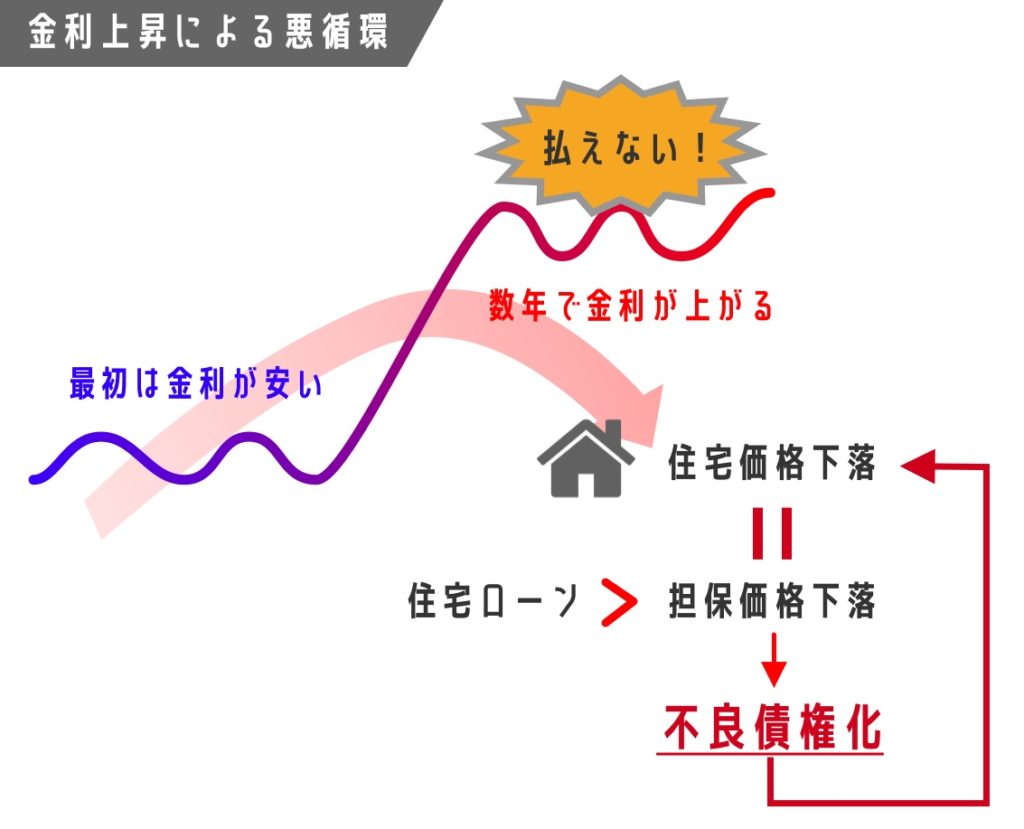

このローンの特徴は、最初の数年間は非常に金利が安いのですが、数年経つと金利が跳ね上がる設計となっています。また、もし返済が不可能になった場合は、住宅を担保として売却することで、債務が解消されるローンです。

つまり、簡単に言うと、もし返済ができなくなったら、「住宅価格はどんどん上昇しているし」その住宅を手放してくれたら大丈夫という制度です。その代わり、低所得者で信用もないけど、貸してあげますよ、といういわば住宅価格上昇が前提となっているローンだということです。

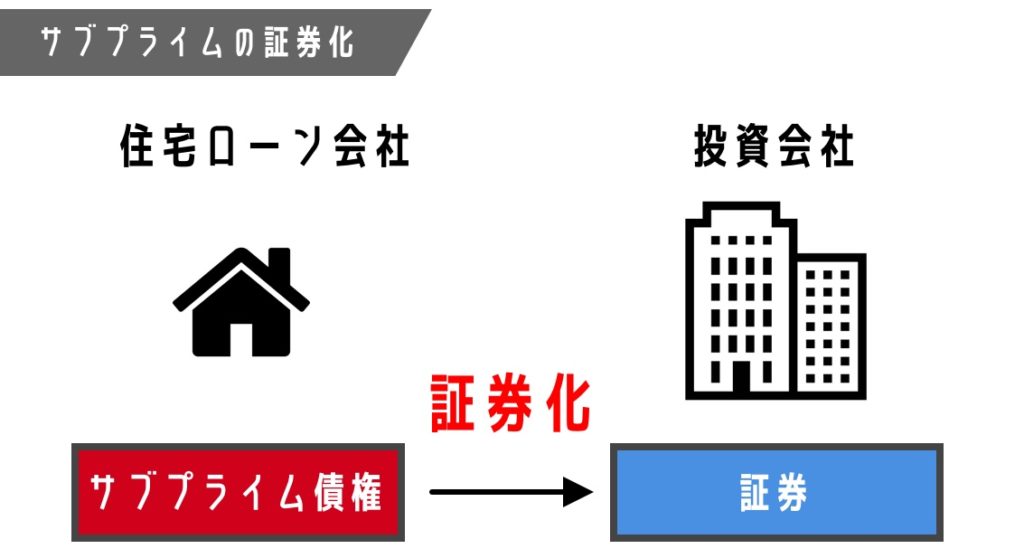

サブプライムローン債権の証券化

アメリカの住宅ローン会社は、こうして低所得者にサブプライムローンを売り始めました。一方で、ローンが返済されないリスクが非常に高いため、そのままにはしませんでした。

まず、住宅ローン会社は、サブプライムローンの債権を、投資会社(証券会社)に売りだしました。

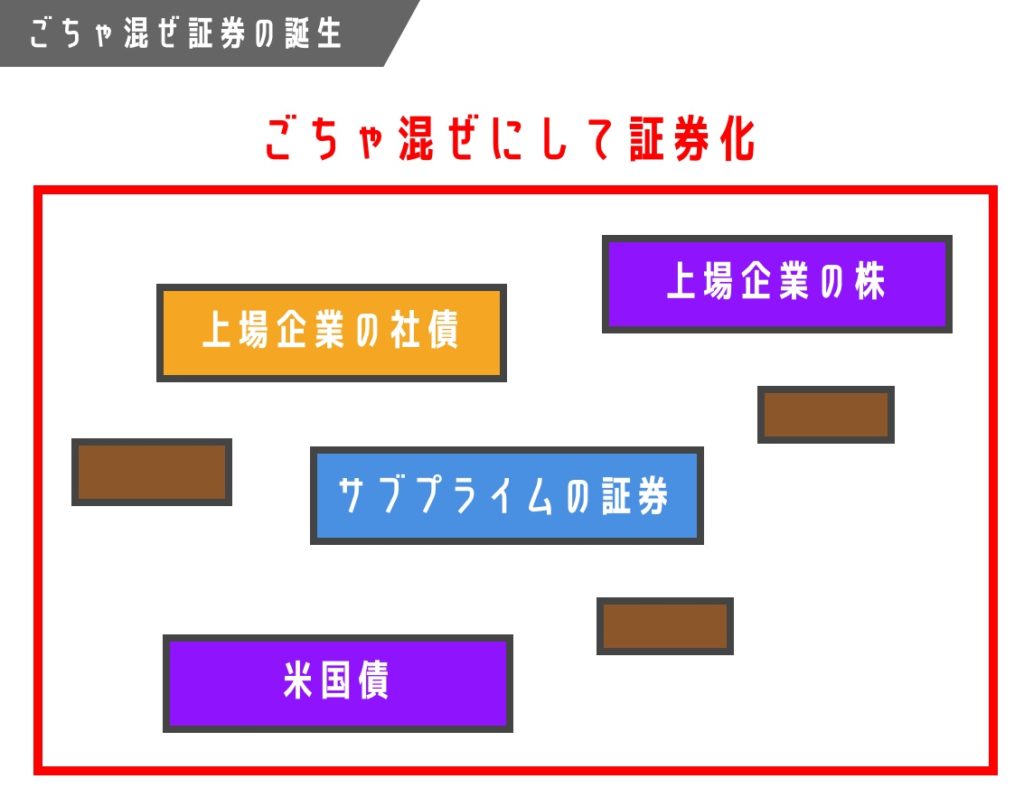

サブプライムローンの債権を買い取った証券会社は、その債権を証券化することで、市場で売り払うことを考えました。この証券会社がリーマンショックの名前ともなったリーマン・ブラザーズです。

しかし、ハイリスクなサブプライムローンの証券を市場で販売しても誰も購入したいと思いません。そこて、賢い投資会社の人たちは、この証券を、上場企業の社債や、安全なプライムローン、株式などと「ごちゃ混ぜ」にすることで、サブプライムのリスクを低減した投資商品として売りだしたのです。

しかし、それだけではこの投資商品は売れません。なぜなら、「ごちゃ混ぜ」になりすぎるあまり、よくわからない投資商品となってしまっているからです。

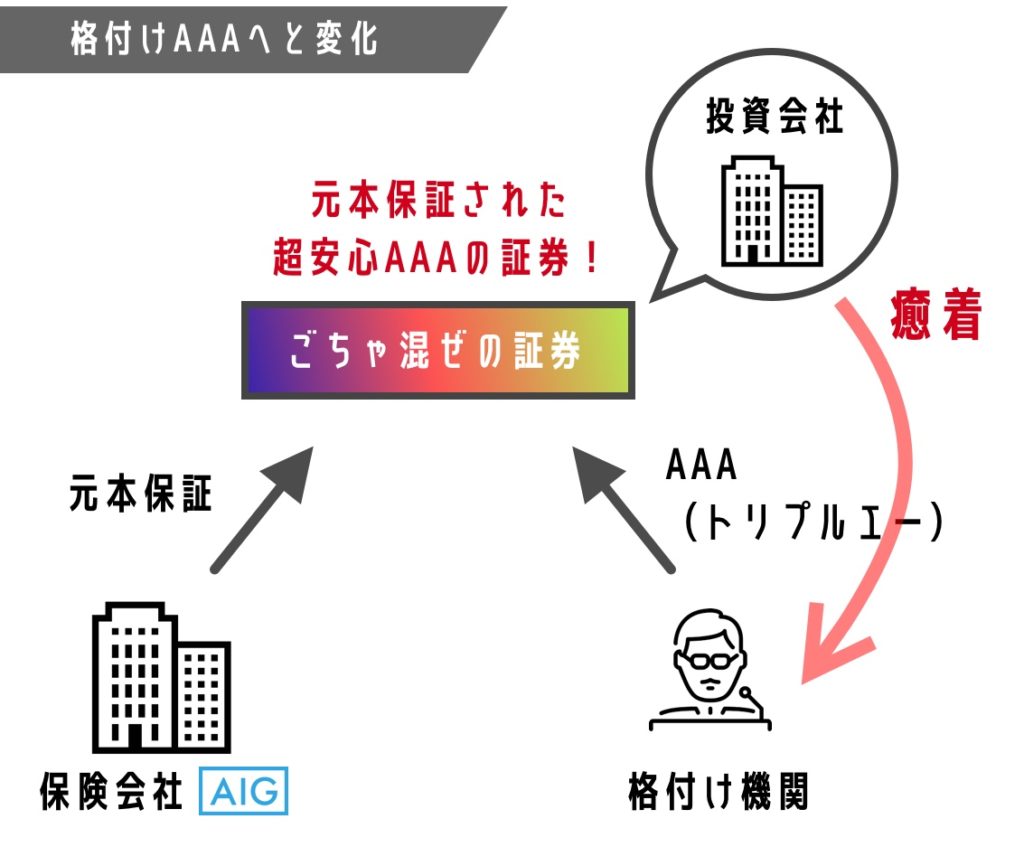

そこで、証券会社は考えました。AIGという保険会社と組むことで、この「ごちゃ混ぜ」の証券の元本保証をしました。なぜ保険会社が、このわかりにくい商品の元本保証をしたのかというと、まさか超大手のリーマン・ブラザーズが欠陥のある商品を作るはずがないと考えていたからです。さらには、リーマン・ブラザーズはAIGにとって大口顧客だったこともあり元本保証を承認しました。

このAIGの判断も良くなかったことは確かですが、このごちゃ混ぜのバスケット証券のリスクを正しく判断することが難しいことも確かです。そして、めでたく、超ハイリスクな住宅ローンであるサブプライムローンは、綺麗で低リスクな証券へと様変わりです。

実際にアメリカの格付け機関は、AIGのような保険会社が元本を保証する証券は軒並み、AAA(トリプルエー)の判断を下していました。それもそのはず、よくわからないごちゃ混ぜの証券のリスクなど判断することは難しいですし、さらには、格付け機関は大手証券会社との癒着だらけで、都合の良いように評価していました。

そして、超リスキーなサブプライムローンは、格付けAAAの低リスクでハイリターンな金融商品として、市場で飛ぶように売れたわけです。

住宅価格が下がり、相場がクラッシュする

ハイリスクの商品が、綺麗な商品にいわばロンダリングされて飛ぶように売れて、めでたしめでたしというわけにはいきません。

そもそも、サブプライムローンは、「住宅価格の上昇が前提」となっているローンです。信用のない低所得者でも、もしローンを払えなくても、値上りした住宅が担保になっているので問題ないとして、ローンを組んでいました。

しかし、住宅需要も底をつき、住宅価格の上昇に陰りを見せると、徐々にサププライムローンの返済が不可能になり、住宅が売りに出され始めます。住宅が売られれば、さらに価格が下がり、価格が下がれば担保の価値が減るわけですから、サブプライムローンの返済が不可能になった人の負債をまかなえなくなります。悪循環です。

そして瞬く間に、市場は売りに出された住宅でいっぱいになり、住宅市場はクラッシュしました。

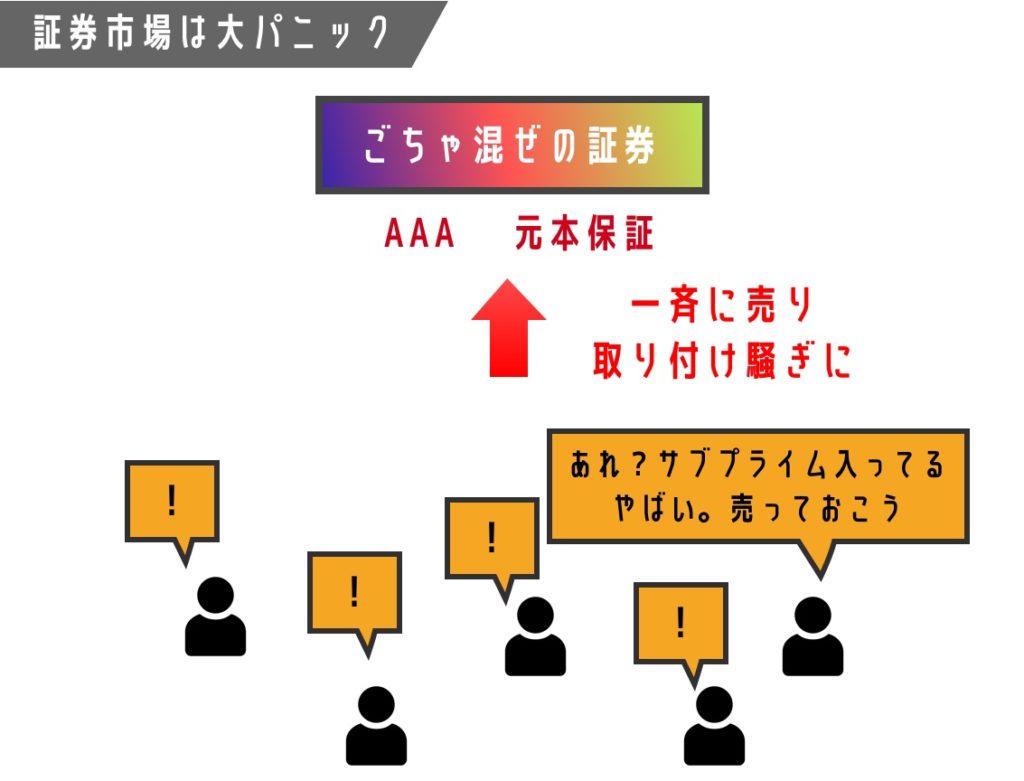

住宅市場のバブルが崩壊しただけで止まれば影響は限定的だったかもしれませんが、先ほど説明したようにサブプライムローンの負債は証券化されて、トリプルエー(AAA)の評価を得て、投資家に売りさばかれていました。

一般投資家たちは、自分が持っている投資商品にも、サブプライムローン証券が含まれていることに気がつき始めます。それもそのはず、投資家たちは「ごちゃ混ぜ」証券のリスクなど正確に見積もれるはずもなく、AAAの評価だけを見て買っていました。

そして、一気に証券が売りに出されて、取り付け騒ぎを起こすことになります。

ちなみにこのサブプライムローン証券は、証券全体の数十%に登るとも言われており、株式市場も暴落し、世界規模に影響を与えることとなります。

リーマン・ブラザーズとAIGの破綻

この影響をもろに受けたのは、リーマン・ブラザーズと、その証券に保険をかけていたAIGです。

リーマン・ブラザーズは、サブプライムローンを証券化して売りさばいていたのだから関係ないのでは?と思うかもしれませんが、そうではありません。

まだ売りさばいていない、多くのサブプライムローン債権を保有していました。それらほとんどが債務不履行となり、多額の損失を抱えることとなります。

さらに、元本保証をしていたAIGも、元本割れしたサブプライム関連証券を保証できるはずがありません。両社は、政府支援により再建されることも考えられましたが、最終的には、破綻することとなりました。

リーマンショックの原因

リーマンショックの原因を一概に述べることは難しいですが、概ね下記の理由が重なり起きたと考えられます。

- 住宅ローン会社による低所得者向けへの無秩序なサブプライムローンの貸付

- 投資会社・証券会社がサブプライムローンを「ごちゃ混ぜにして」低リスクに見せかけた証券化

- AIGによる審査の甘い元本保証

- 格付け機関の投資会社への忖度

リーマンショックの原因を振り返ると、この一連の出来事は、数限られたエリートによって引き起こされているともいえます。儲けることができれば、それで良いという無秩序な貸付と証券化によって人為的に引き起こされたということです。

ちなみにこれら無秩序な証券化の背景には、「金融工学」の発展が大きな影響を与えています。リスクをコントロールして様々な商品(デリバティブ)が作られたことによって、リーマンショックが引き起こされたと言っても良いでしょう。

10分で分かる金融工学入門 – 初心者にも分かりやすく解説

10分で分かる金融工学入門 – 初心者にも分かりやすく解説

リーマンショックの世界各国への影響

リーマンショックは、株式市場をクラッシュさせ、世界経済を一気に不安定化させました。

特に問題だったのが、証券を一斉にアメリカドルに変える動きが広がったため、市場に現金が不足しました。なぜドルに変えたのに、現金が不足したの?と思うかもしれませんが、経済を支えているのは「クレジット」であり、現金の10倍近く流通しているからです。そのクレジットが不足すると経済が停滞することとなります。

経済循環の話は、下記のリンクで詳しく解説しています。

10分でわかる経済の仕組み。最もわかりやすいお金の仕組みと本質

10分でわかる経済の仕組み。最もわかりやすいお金の仕組みと本質

そして、アメリカ人は一斉にドルに引き出すと同時に、日本円に変え始めたのです。日本はリーマンショックの影響は限定的だと考えられたため、リスクオフの動きから日本円が買われました。

そうなると為替は円高に動きますから、日本の輸出産業は大打撃を受けることとなります。自動車や工業製品の売り上げが激減しました。そして日経平均株価も大暴落することとなります。

リーマンショックへの世界各国の対応

先ほど説明したように、リーマンショックによって市場に出回るお金が不足することになりました。

そのため、世界各国の中央銀行は「可能な限り多くのお金」を供給しました。お金の供給量を増やす方法はいくつかありますが、主に政府と中央銀行は3つの方法でそれを実現しています。

- 中央銀行が金利を引き下げる

- 中央銀行が市中銀行の国債を買い上げる

- 新しいお金を印刷する(財政ファイナンス)

この辺りの仕組みをより深く知りたい方は下記のリンクで解説しています。金融緩和とは何か詳細に理解することができます。

10分で分かる金融緩和・量的緩和 -メリットやデメリットをわかりやすく解説

10分で分かる金融緩和・量的緩和 -メリットやデメリットをわかりやすく解説

ちなみに、リーマンショックは、これらすべての方法が行われました。

アメリカにおいては禁じ手と呼ばれている「❸. 新しいお金を印刷する」まで行われています。およそ2兆ドル(200兆円)近い新しいお金が発行され、市場に溢れた資産を買い支えることによって、金融市場の安定を実現しました。

そのため、過去起きたどの恐慌よりも、迅速な市場の回復がなされたと言って良いでしょう。しかし、これらすべての対応は「資産を持つもの」を助けることしかできません。

ビットコインなどの新たな通貨は、このように政府によって資産を持つもののみ救うやり方への反発から誕生しました。下記の記事を読めば、ビットコインがドルや円など法定通貨の欠点を補う通貨だと理解できるはずです。

まとめ

リーマンショックは、金融危機として、世界経済の安定を大きく揺るがした事件です。そしてそれは、人為的に起こされたことです。

リーマンショックが起きた一連の流れを振り返ると、それは数限られたエリートによってもたらされていることが分かります。我々が身近に、そして生活のためにある経済のはずが、限られた人々の私利私欲のために、リスクのある商品が作られていったと言わざるを得ません。

97年から98年に起きた「アジア通貨危機」も数限られた人によって起こされました。

10分でわかるアジア通貨危機 – 原因や影響をわかりやすく解説 –

10分でわかるアジア通貨危機 – 原因や影響をわかりやすく解説 –

資本主義を大きく揺るがす事件とも言われており、その後、ビットコイン等の暗号通貨が生まれ、民主的な通貨を作り出そうとする動きも見られています。また、アンチキャピタリズムの運動も起こり始めています。

このような事件を振り返ることで、今後の経済をしっかりと見通し、冷静な投資判断を「個人が」していくことが必要だと考えています。どんなにエリートで、優れた人であっても間違いは犯してしまうのです。