金融工学は複雑な数式が多く、挫折した方も多いのではないでしょうか?

しかし、数式の意味を押さえれば、全体像は意外とシンプルです。

この記事では、金融工学で頻出する用語を丁寧に解説しながら、難解に見える数式についてもできるだけわかりやすく説明します。読み終える頃には、金融工学が何を扱う学問なのか理解できるはずです。

金融工学とは何か?

金融工学(Financial Engineering)とは、デリバティブとリスク管理を数学的に体系化した理論です。日本語の記事では、より広い学問のように紹介されることもありますが、金融工学の中心にあるのは主にこの二つです。

ファイナンスという学問分野も存在しますが、金融工学はその一部分だと考えるとわかりやすいでしょう。つまり、非常に専門性の高い領域です。

複雑な数式を追っているうちに「金融工学は何のための学問なのか」を見失わないよう注意が必要です。繰り返しますが、金融工学はデリバティブとリスク管理を扱う理論です。

デリバティブとは何か?

金融工学は、デリバティブとリスク管理の理論だとわかりました。では、1つ目のデリバティブとは何でしょうか?

デリバティブは、日本語では金融派生商品といいます。何から派生した商品なのかというと、株式や債券などの金融商品です。こうした元になる資産を金融の世界では原資産と呼び、この原資産から作られた新たな商品がデリバティブです。

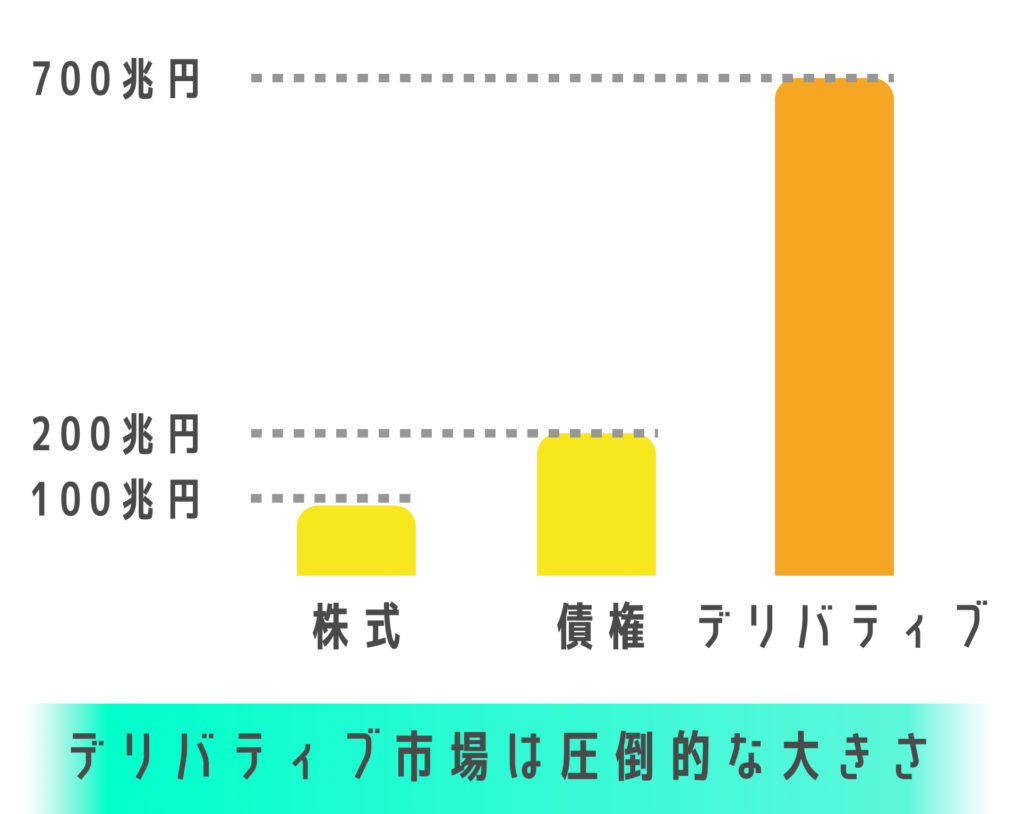

株式や債券の市場に比べると、デリバティブは本当にそこまで重要なのかと思う方もいるかもしれませんが、実はデリバティブ市場は非常に巨大です。

これだけ多くの金融商品が、原資産から派生して作られ、取引されているということです。この巨大な市場を支えているのが金融工学の理論だといえます。

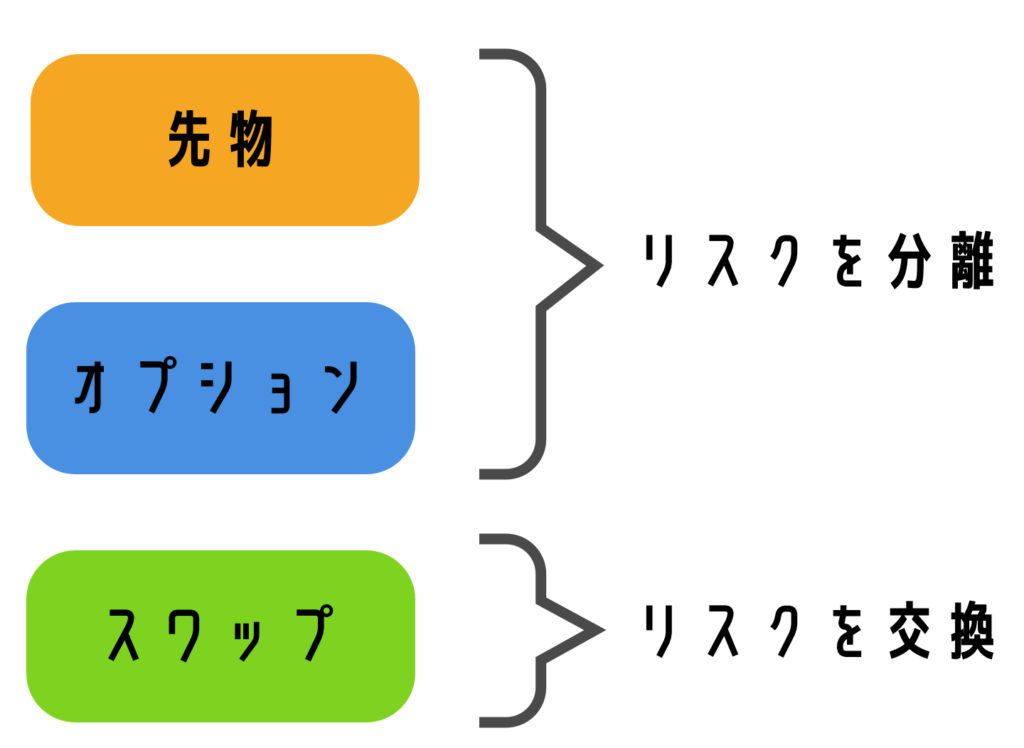

デリバティブの代表例

デリバティブとは何かがわかったところで、代表的な商品を見ていきましょう。

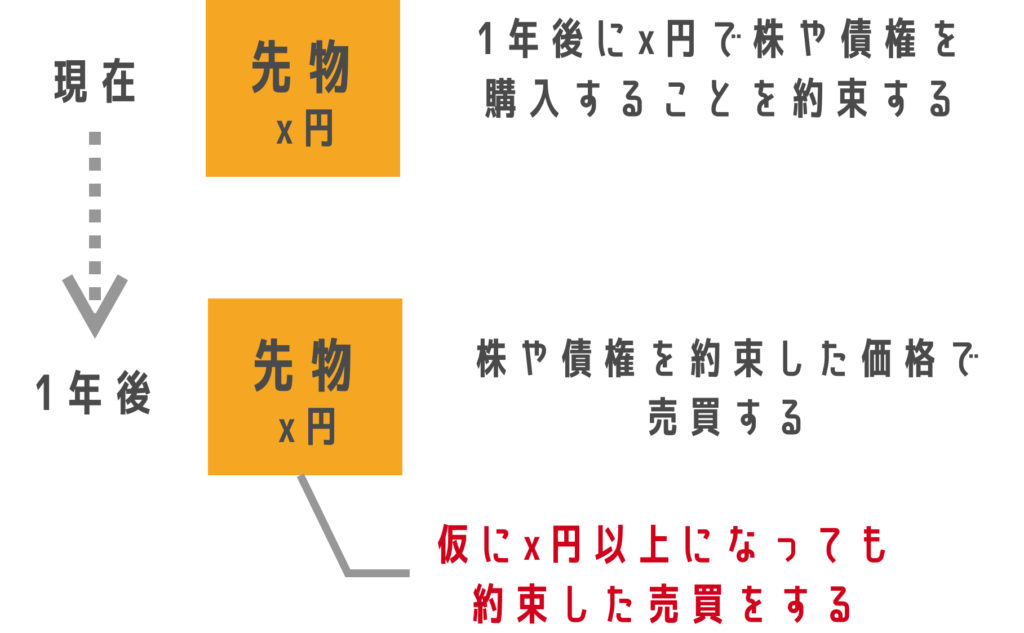

先物取引

先物取引とは、将来受け渡す株や債券などを、現在の時点で売買する取引です。たとえば、トヨタ株を「1年後に」100株、1株1万円で買う、といった契約を結びます。

先物はさまざまな分野に応用されており、原油先物、穀物先物、為替先物など、多くの種類が存在します。

オプション取引

オプション取引は、将来のある時点での買う権利や売る権利を売買する取引です。

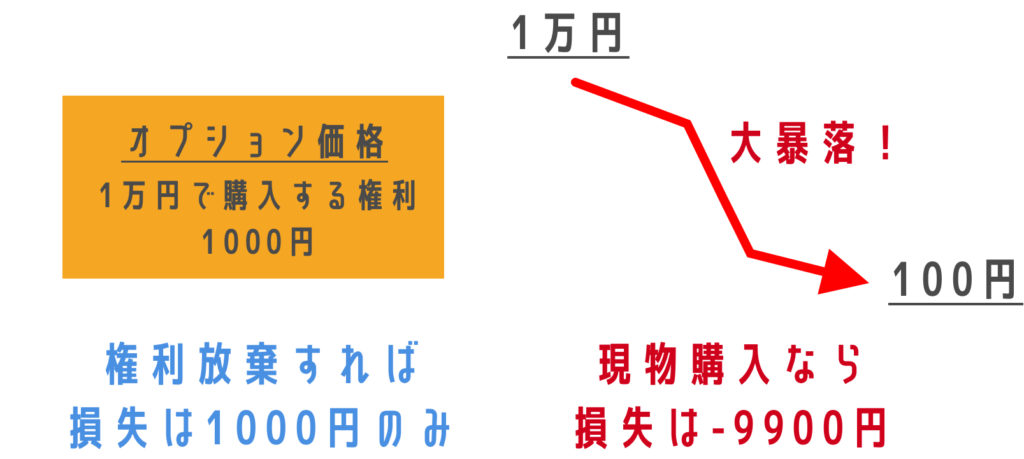

たとえば「トヨタ株を1年後に1万円で買う権利」を購入したとして、仮に1年後にトヨタ株が11,000円になっていれば1,000円分の利益が得られます。逆に9,000円に下がっていた場合は、その権利を放棄できます。

下落したら権利を放棄できるなんて、夢のような取引に見えるかもしれませんが、実際にはオプションそのものに価格がついています。つまり、オプションを購入するにはコストがかかるため、権利を放棄した場合は、その購入代金が損失になります。

オプションの最大の特徴は、最大損失が事前にわかることです。どれだけ株価が下がっても、損失はオプションの購入価格までに限定されます。そのため、リスクを嫌う投資家にとって魅力的な商品です。

スワップ取引

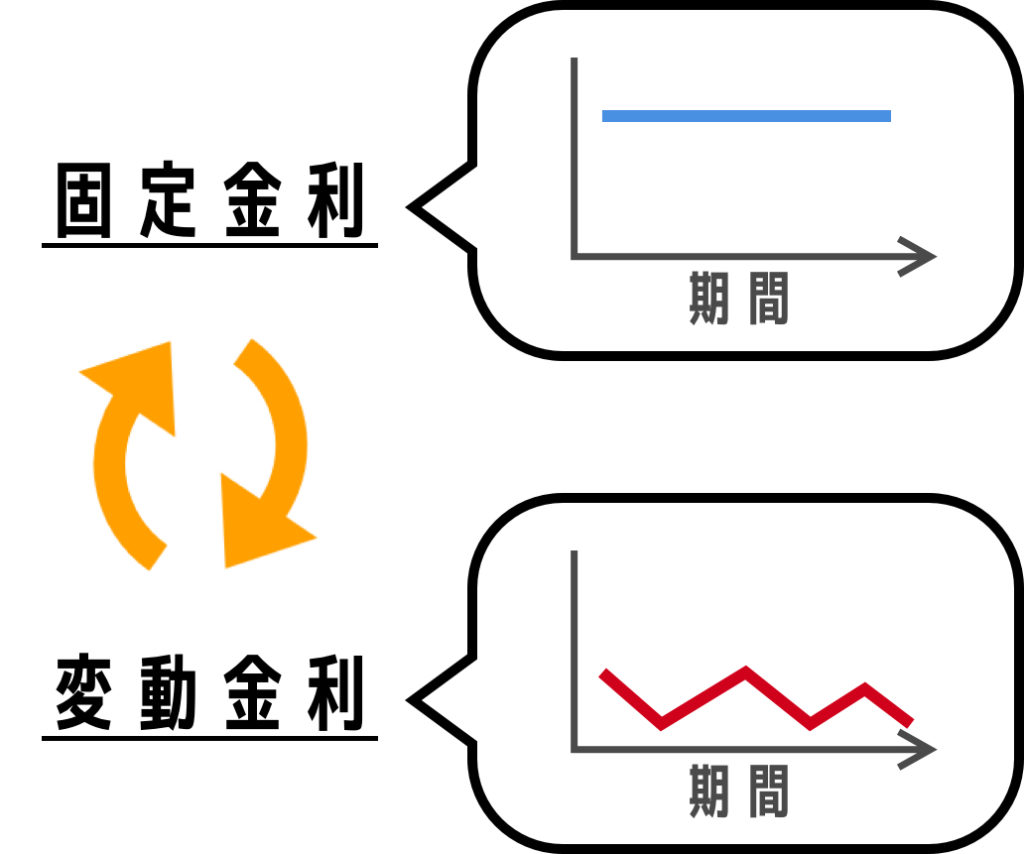

スワップ取引とは、異なるキャッシュフローや条件を交換する取引です。特に活発なのが「金利スワップ」です。住宅ローンでも、固定金利と変動金利という二つのタイプがありますよね。

固定金利は一定期間金利が変わらず、変動金利は状況に応じて変化します。こうした異なる金利条件を交換する取引が、金融市場では活発に行われています。

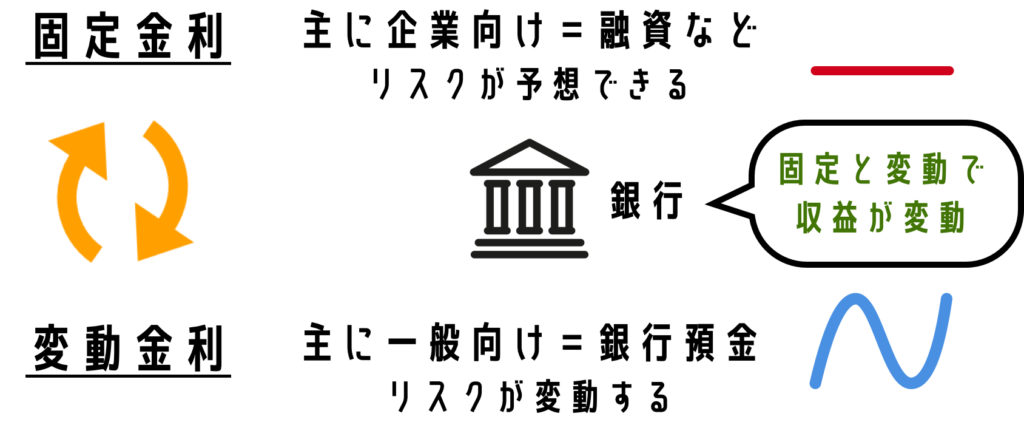

なぜこのような取引が必要なのかというと、銀行の多くは企業向けには固定金利で貸し出し、預金には変動金利を適用しているからです。つまり、銀行は固定と変動の金利差によるリスクを抱えています。そのため、固定金利と変動金利を交換することで、そのリスクを調整しているのです。

リスク管理

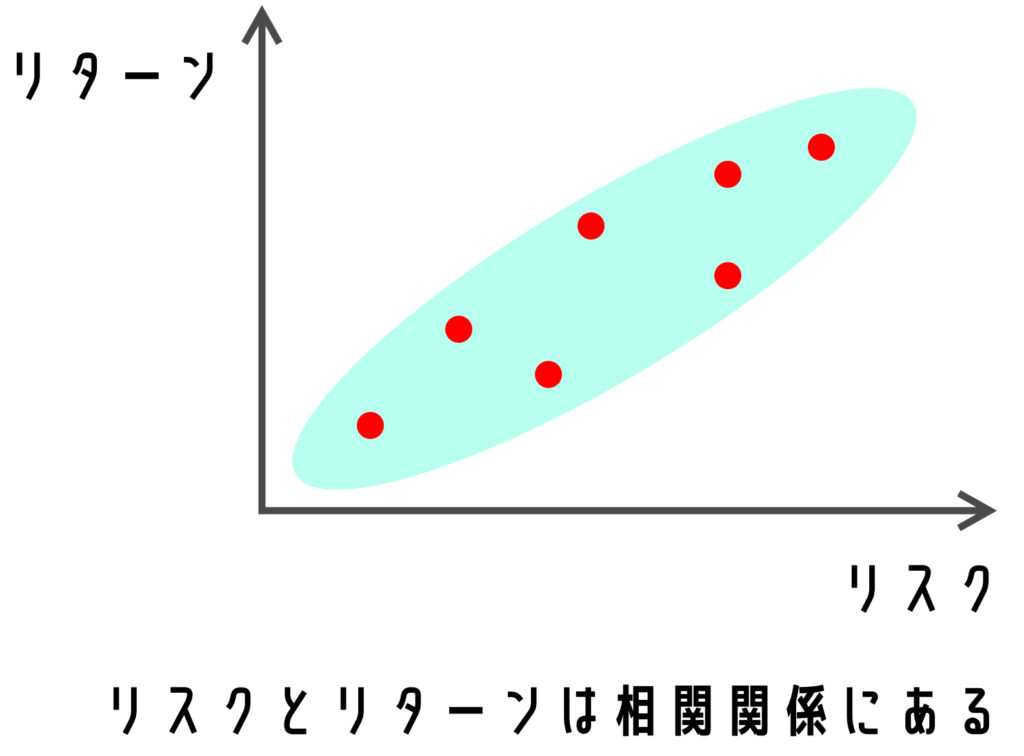

金融工学のもう1つの柱が「リスク管理」です。単にリスクだけを研究するのではなく、リスクとリターンの関係を理論的に整理する分野です。

投資の世界では、リスクとリターンは基本的に相関すると考えます。小さなリスクで大きなリターンを安定して得られる商品は、原則として存在しません。

また、金融工学では将来価格を正確に予想することはできないと考えます。カリスマ投資家が未来を完全に読める、という発想とは距離を置いています。

- リスクとリターンは相関する

- 将来価格を正確に予想することは不可能である

金融工学におけるリスク管理は、リスクの大きさをどのように測るかを体系化したものです。

そしてこのリスク管理の考え方は、デリバティブ商品を設計する上でも重要です。リスクをある程度定量化できれば、リスクを切り分けた商品を作ったり、似たリスク同士を交換したりできるからです。

先ほど説明した先物やオプションは、まさにリスクを加工した商品ですし、スワップは異なるリスクや条件を交換する取引です。

デリバティブ価格理論

ここからは、より実践的な理論に入っていきます。デリバティブが、どのようにリスクとリターンをもとに価格付けされていくのかを見ていきます。

有名なブラック・ショールズ・モデルについても解説します。

現在価格という考え方

金融工学を学び始めると、最初に出てくる重要な概念のひとつが現在価格です。

現在価格とは、「将来受け取れるお金は、今の時点でいくらの価値があるのか」を表したものです。たとえば、1年後に受け取れる100万円が、現在いくらに相当するのかを考えます。

「1年後に受け取れる100万円なら、今も100万円の価値では?」と思うかもしれませんが、実際はそうではありません。

なぜなら、金利を考慮する必要があるからです。銀行に100万円を1年間預ければ利子がつきます。今の日本では金利は非常に低いですが、仮に年利1%だとすると、1年後には101万円になります。

つまり、101万円の現在価格は100万円だということです。

100万円(現在価格) × (1+0.01)= 101万円(1年後の価格)

では、1年後の100万円の現在価格はいくらでしょうか?今度は(1+0.01)の逆数を掛ければよいだけです。

100万円 × 1/(1+0.01) = 99.0099…万円(100万円の現在価格)

となります。考え方自体は単純です。

この現在価格の考え方によって、将来受け取るあらゆるキャッシュフローを現在の価値に直して比較できるようになりました。これは金融理論における大きな前進です。

ちなみに、この1/(1+0.01)はディスカウントファクター(Df)と呼ばれます。将来受け取れる金額にDfを掛ければ、現在価格が求められると覚えておくとよいでしょう。

式で書くと下記の通りです。

Df(ディスカウントファクター) = 1 /(1+r)

ディスカウントファクターに使う金利は何か、と疑問に思う方も多いでしょう。伝統的にはLIBORなどの短期金利がよく用いられてきました。その理由は、信用リスクが比較的小さく、基準金利として扱いやすかったからです。こうした基準となる金利は、金融工学ではリスクフリー金利に近いものとして多く用いられます。

オプション理論

オプション理論とは、デリバティブ商品の中でもオプションの価格付けに使われる理論です。この理論の発展によって、デリバティブ市場は大きく広がりました。

オプションの細かな仕組み

先ほども説明した通り、オプションとは、ある時点での「買う権利」や「売る権利」を商品として取引する仕組みです。

たとえば、次のようなオプションを考えてみましょう。

【買う権利】1か月後にソニー株を100円で買う権利

現在のソニー株が100円だとします。このオプションを買って、もし1か月後にソニー株が110円になれば、10円分の利益が得られます。

一方で、仮にソニー株が90円まで値下がりした場合は、100円で買う権利を放棄できます。

損失が出そうなら権利を放棄できるため、一見すると非常に有利に思えます。ただし、この「買う権利」そのものにも価格がついています。このオプション価格をプレミアムと呼びます。値下がりリスクを避けられる代わりに、その保険料のようなコストを払うわけです。

オプション価格の決定

では、このオプション価格(プレミアム)をどうやって決めるのか。ここが金融工学の重要なテーマです。

下記のような状況を考えてみましょう。

![]()

オプションは、値下がりした場合に権利を放棄できるため、現在価格より値下がりしたときの利益はマイナスになりません。こうした将来の利益の期待値を計算すると、たとえば合計27.5円になるとします。

ただし、この27.5円をそのままオプション価格にするわけではありません。先ほど説明した現在価格の考え方を使い、この期待値にDf(ディスカウントファクター)を掛けて現在価値に直したものがオプション価格になります。

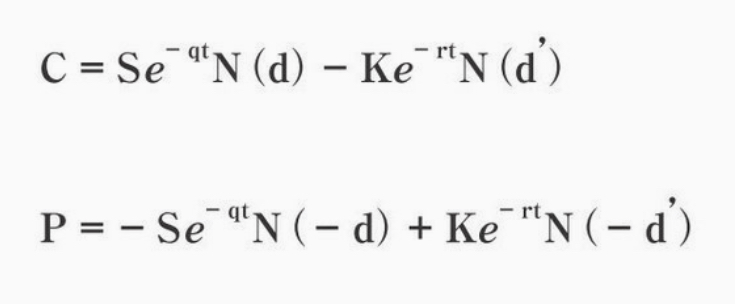

ブラック・ショールズ・モデルとは?

ここまで読むと、ある疑問が浮かぶはずです。そもそも、将来の株価が何円になり、その確率が何%なのかを正確に予測できるわけがないのではないか、という点です。まさにその通りで、そんなことができるなら誰も苦労しません。金融工学でも、株価を正確に予測することはできないという前提に立っています。

しかし、それでは理論が前に進みません。そこで「予測できない」ことを前提にした価格モデルが考案されました。

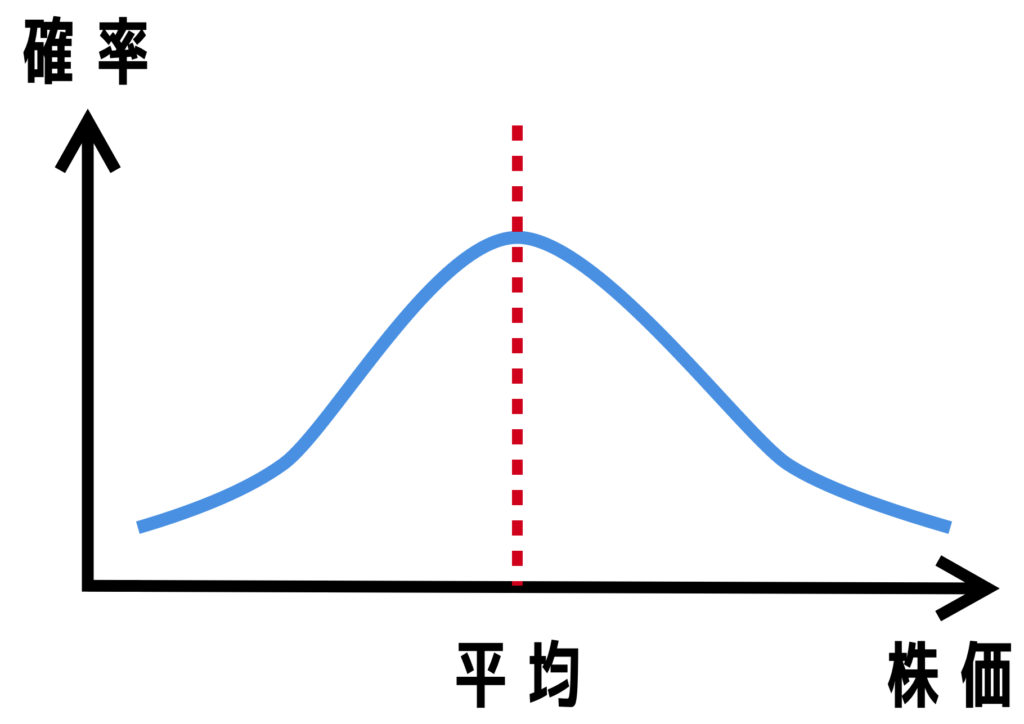

株価はよくブラウン運動にたとえられます。水の中にインクを垂らすと、インクは不規則に広がっていきますが、株価の動きもそれに似ていて、上がるか下がるかを一点で言い当てることはできません。

ただし、その不規則な動きにも一定の広がり方があります。つまり、どの範囲にどれくらいの確率で収まりそうか、という分布なら考えられます。これを表現するのが正規分布です。

正規分布は、平均付近の値が起こりやすく、そこから離れるほど起こりにくくなることを表します。金融工学では、この考え方を用いてオプション価格を計算します。

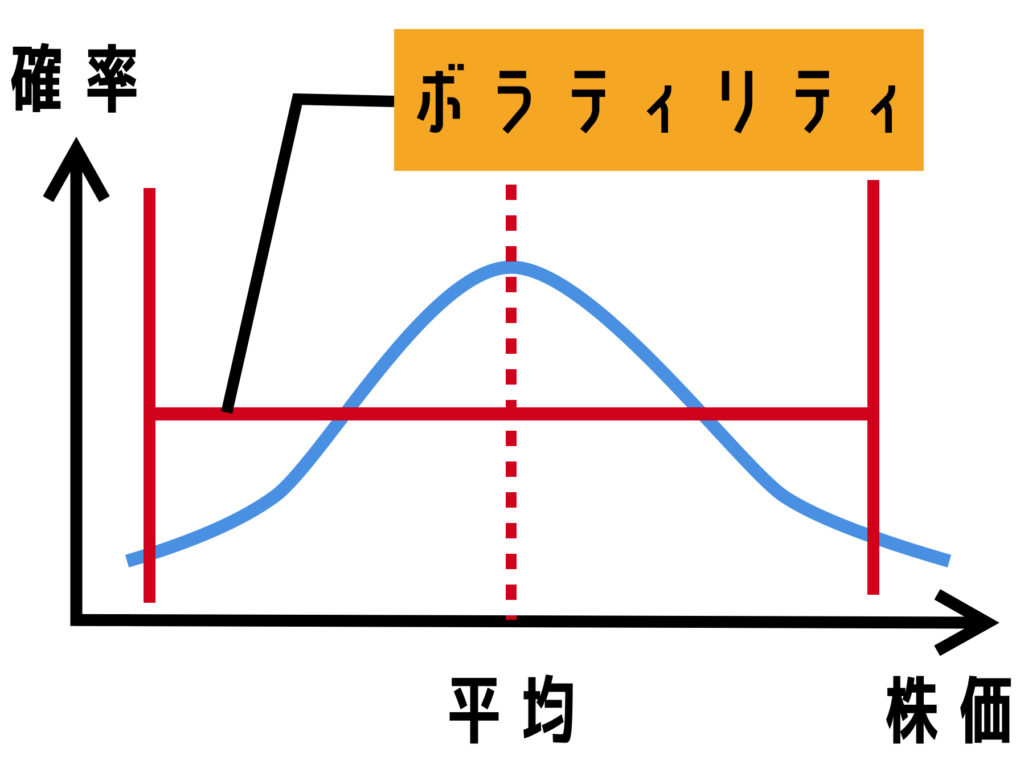

金融工学では、株価はある範囲で揺れ動くと考えます。この揺れの大きさをボラティリティと呼びます。ボラティリティが高い株ほど、価格変動が大きいという意味です。

このボラティリティは、過去の株価データなどを使って推定します。将来の値そのものはわからなくても、「どの程度動きやすいか」はある程度見積もれるわけです。

そこで登場するのが、ブラック・ショールズ・モデルです。

一見すると難解ですが、意味は比較的シンプルです。

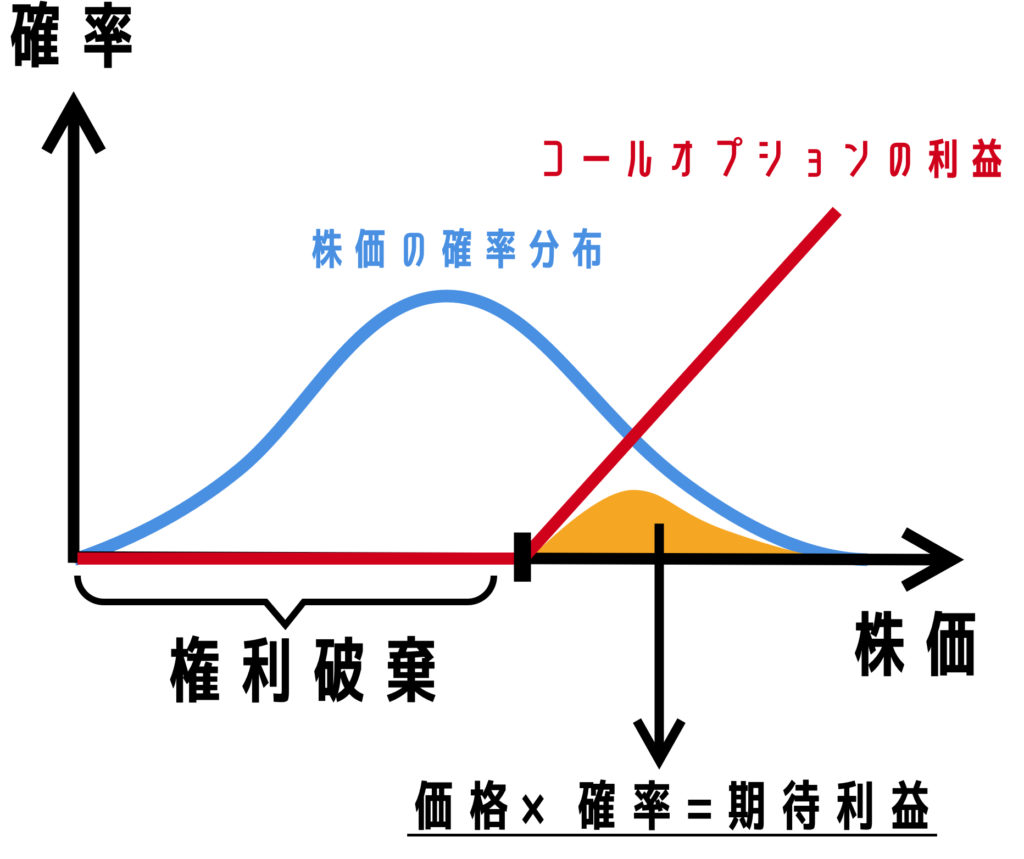

ブラック・ショールズ・モデルが求めているのは、「株価の確率分布」と「コールオプションの利益」を組み合わせたときの期待利益です。つまり、その期待利益をもとに、適切なオプション価格(プレミアム)を計算しているわけです。

オプションの利益は、ある価格以上で発生し、それより下では権利放棄により利益は0になります。この利益の形と、株価の確率分布を重ね合わせて考えるのです。分布の形は、株価のボラティリティから推定されます。

金融工学のゆくえ

金融工学は、リスクを定量化し、リターンの期待値を計算することで、数多くのデリバティブ商品を生み出してきました。リスクを切り分け、価格をつけ、交換できるようにしたことで、金融市場は大きく拡大し、資金の流れを活発にしてきたのは確かです。

ただし忘れてはいけないのは、リスクは消えるわけではなく、必ず誰かが引き受けているという点です。リーマンショックでは、リスクが細かく分割され、複雑なデリバティブ商品の中に組み込まれた結果、本来の危険性が見えにくくなっていました。

下記のリンクでリーマンショックについて詳しく解説しています。

リーマンショックの原因とは?サブプライム問題から世界金融危機まで解説

リーマンショックの原因とは?サブプライム問題から世界金融危機まで解説

金融工学によってリスクを扱いやすくすることはできても、リスクそのものを消すことはできません。大切なのは、それをどう使うかです。経済を円滑に回すための技術として活かすのか、それとも危険を見えにくくする道具にしてしまうのか。二度とリーマンショックのような事態を起こさないためにも、その違いを理解することが重要です。