この記事はアメリカの著名な投資家であるレイ・ダリオが、金融政策3(MP3)とMMT(現代貨幣理論)について詳細に記述した下記の記事を基にしています。

It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

限りなく、原文に近い表現を使うように心がけていますが、多くの部分を理解しやすいように可能な限り意訳しています。彼の主張は、既存の政策の枠組みを覆す意見でありながら、過去の歴史を辿ればその意見に行き着くことが不可避であることが理解できるはずです。以下、原文の和訳です。

なお理解には経済の基本的な仕組みを理解しておく必要があります。下記リンクで詳しく解説しています。

10分でわかる経済の仕組み。最もわかりやすいお金の仕組みと本質

10分でわかる経済の仕組み。最もわかりやすいお金の仕組みと本質

この記事は、特に金融政策と財政政策が今後どのように機能するかについて、関心を持つ人のためのものです。

この記事では、金融政策3: MP3(我々が世界中でもっとも目にする新しいタイプ)とMMT(かなりの注目を集めている最近提案された新しいアプローチ)に焦点を当てます。

そして、この記事は二つのパートで構成されます。パート1では、金融政策3(MP3)とMMTについて述べます。パート2では歴史的なケースを示します。

パート1:MP3とMMTについて

私が経済とマーケットを、機械的な方法で観察します。エンジニアが機械の因果関係を観察するのと同じようにです。私にとって、経済的機械は限られた数の基本的な因果関係で成り立ちます。(「経済的機械の仕組み」を参照)

これは、「アルファベットの26文字」を組み合わせて無限の単語を構成することができるのと同じように、無限の組み合わせを作れる「数多くの方法」でまとめることが可能です。

より具体的には、経済政策には、金融政策と財政政策の2つの基本的な構成要素があり、その配下には、いくつかの方法(財政政策の課税と支出、および金融政策の金利と量的緩和(QE)と引き締め)があります。

これらのうち、それらを設計可能な様々な方法があります。全体像では、金融政策によってシステム内の総額とクレジット(つまり消費力)が決まり、財政政策によって、政府の税金獲得の方法と税金の支出への影響が決まります。

私にとって、世界で最も重要な「工学パズル」の政策決定者は、金融政策がうまくいかないときに、多くの人に経済的な幸福を生み出すために経済的機械をどのように作るかということが重要です。

金利引き下げ(MP1)と量的緩和(QE)は効果がない

金融政策がまったく機能しないわけではありません。しかし、金利引き下げ(金融政策1と呼ぶ)や量的緩和(金融政策2と呼ぶ)を通じて、経済活動を刺激するという、慣れ親しんだ方法では、経済的繁栄には、ほとんど効果がありません。

10分で分かる金融緩和・量的緩和 -メリットやデメリットをわかりやすく解説

10分で分かる金融緩和・量的緩和 -メリットやデメリットをわかりやすく解説

それは、お金とクレジットの成長(すなわち、支出力)を生み出すのに効果的ではなく、そして、多くの、そして大多数の人の生産性と繁栄を高める効果がほとんどないからです。

ですから、私たちは金融政策3(MP3)をとらなくてはいけません。この政策は、私たちはあまり慣れ親しんでいませんが、遠く離れた場所では様々な形で存在していました。

つまり、財政政策と金融政策の調整です。金利が0%に固定されているときや量的緩和が目標を達成するのに効果的でないときに、中央銀行は、さらに緩和しようとすることは避けられません。私は最近、過去の事例とそのような調整の将来の可能性についての以前の調査を刷新しました。それらを以下に共有します。

MMTは数ある金融政策の一つ

MMT(現代貨幣理論)は、避けられない考え方の無限の方法のうちの1つです。現代貨幣理論が何であるか知らない方は下記で記述しています。(リンク)

MMTは、様々な人によって、様々な記述がされています。たとえば、学生のローンを撤廃するために使用される富裕税があるように財政政策を変えるという人もいれば、他の方法で税金や支出を変えるという人もいます。この段階では詳しく調べない方が賢明です。あまり調べすぎると、重要なことを見る上で邪魔になります。また、パッケージとしてMMTに焦点を当てている人々は、MP3ポリシーのより広い範囲について考えるのではなく、そのパッケージの最善の詳細を考えることだけに考えが制限されます。

MMTの最も重要な構成要素は、金利を0%に固定することであり、財政政策の黒字と赤字のコントロールによってインフレを厳格に管理することであり、つまり、債務を生み出し、中央銀行がお金を生み出すということです。

言い換えれば、柔軟に動く金利と、財政赤字(しばしば)と財政黒字(めったにない)は非常に密接に関わり、金利は購買力とサイクルを生み出す上でとても重要でしたが、将来的には、利子率は0%に固定化され、財政政策は、より流動的かつ重要になり、赤字によって生み出された債務は、貨幣化され、お金を生み出すこととなります。

気づかなくとも、それは概して起こっていることであり、ますます将来的には必要性に迫られます。言い換えると、すでに、3つの主要準備通貨のうち2つ(ユーロと円)で金利が0%近くに固定されているため、次は、3番目の最も重要な準備通貨(ドル)でも、0%に固定化される可能性が高いです。

その結果、財政政策の赤字によって、貨幣化(通貨発行)されることとなります。つまり、ずっと前から現代貨幣理論(MMT)のコンセプトは存在しました。MMTという名前は別ですが。

MMTとはつまり

- 金利を0%前後に固定する

- 債務の貨幣化(通貨発行)を伴うより柔軟な財政政策

- 厳格なインフレターゲティングによる財政赤字の補填

これらの構成要素が、すでに存在することは事実です。準備通貨の国々では、必要とされる政策であり、そして実現可能です。

このアプローチの付加的な利点は、中央銀行が金融資産を持っている人々から中央銀行が金融資産を購入して、金融資産を持つ人が中央銀行から得たお金を使用するプロセスよりも、作成されたお金とクレジットが望ましい用途に資金を提供することができる点です。

この政策の歴史的な例はたくさんあります(ご存じのように、1930年代から1940年代の戦前と戦争の時代を見れば、非常に似ています)

このアプローチの大きなリスクは、政治的に選出された政策決定者の手に資金、クレジット、そして支出を生み出し、配分する力を与えることのリスクから生じます。

私の意見では、これらのMP3ポリシーをうまく機能させるためには、意思決定が賢明で政治的な動機のない、熟練した人々の手に渡るようにシステムを設計する必要があります。それを達成するためのシステムの構築方法を想像するのは困難です。しかし、同時に、私たちがこの方向に向かっているのは避けられません。

MP3とMMTについての私達の考え

次のセクションでは、MP3についての私の考えをより詳細に概説します。私と私のBridgewaterの同僚が真実であると信じる主なポイントは以下のとおりです。

- 財政政策は次の景気後退に十分な刺激を与えるために金融政策と結び付かなければいけないという考えに我々は同意します。これは、金融政策1(金利の移動)ではほとんどの場合単独ではほとんど効果がなく、金融政策2(中央銀行の「印刷」および金融資産の購入に基づく)で刺激する事となります。「大きな債務危機を乗り越えるための原則」で説明している理由から、各国の債務が自国通貨建てである限り、金融政策と財政政策の組み合わせが景気後退を円滑化するために役立つ可能性があります。ただし、経済政策立案者の能力が限られていることや、正しいことをする政治的能力が限られていることが、妨げにもなります。

- 私たちは財政と金融政策の調整を金融政策3(MP3)として説明しました。そしてこれは金利引き下げ(MP1)とQE(MP2)が有効でないときに重要な政策ツールです。金利の引き下げとQEは、他のところで詳細に説明した理由から、次の景気後退ではそれほど効果的ではないと判断します。我々はまた、金融政策が適切なトリクルダウンを生み出しているとは考えていません。QEと金利の引き下げは、資産価格の引き上げを助け、すでに多くの資産を所有している人を助けます。逆に非資産家は助けません。これらのレバーは、教育、インフラ、研究開発などの良い投資になるものにお金を向けることはしません。

- 財政政策は、非資産家層に投資を扱う方法です。しかし、景気後退時に財政政策に頼ることの問題は(それが非常に政治的に請求されていることを除けば)それは対応が遅いということです。それは長いリードタイムを持ちます。つまりプログラムを作らなければなりません。

- 例えば、それが半自動調整機のように、金利が動くのと同じように、税金が動く状態を想像してみてください。不況が発生した場合は、税金も自動的に引き下げられます。反対に、引き締めは税の上昇をもたらすでしょう。

- 資金不足で、投資収益率が高い分野(教育、インフラ、研究開発など)へ半自動で投資が増加することを想像することができます。 企業や投資家にとって最も収益性の高い分野を金融市場を通して資金を供給するの方法ではありません。

- 中央銀行が印刷したお金で、それらに資金を供給することは、中央銀行が赤字を貨幣化で賄うので、政府がより大きな借金をもたらし、より高い金利をもたらすという典型的な問題について心配する必要がないということです。これまでに何度か説明し、2008年の金融危機以降に見てきたように、貨幣化(通貨の発行)によってインフレが大きくなりすぎることはありません。それは、インフレは、「支出の総量」を販売された「商品やサービス」の量で割った値で決まるからです。印刷されたお金が景気低迷の中で起こるクレジットと支出の減少の一部を単に相殺するのであれば、それはインフレを生み出さないでしょう。

- 大きな問題は、これらのレバーをうまくコントロールするために誰が信頼できるのかということです。(中央銀行?連邦政府?)これらのツールはより良くする力を持っていますが、責任を持って使われなければ、害を及ぼします。そのため、ガバナンスと決定権は慎重に設計する必要があります。これは私がここでは説明しない大きなトピックです。

- 多くのMMT支持者が主張している一つの特定の政策は、雇用保障プログラムです。それが実際にどのように行われるかに大きく依存します。表面的なレベルでは、雇用の継続は一般的に人々の心理学/精神的健康、そして良い結果を生み出すために重要であるため、経済的不況で政府の仕事を通してお金を稼ぐために働く人々の考えには好感が持てます。(互いに助け合い、都市が綺麗になるように)

私が同意しないMMTの二つの考えがあります。

- 企業がコストに基づいて投資を行うのではなく、単に事業の見通しに基づいて意思決定を下すという考えには同意しません。資金調達コストと事業見通しの両方が重要です。資金調達コストは、物事を遂行する事業の決定に大きな影響を与えます。たとえば、資金調達コストが低いことが、米国企業が大量の自社株買いを行った理由です。

- MMTの中には、インフレを主に企業の過度な価格決定力のせいにする人もいます。それがインフレに影響を与えるかもしれませんが、もっと重要なのは、何か(労働力、商品など)の不足とそれに対する過度の需要があるとき、価格が上がるということです。

金融政策3(MP3)とは何か?

私が述べたように、過去数回のサイクルで経済を刺激するのに十分であった政策ツールは、おそらく今度は十分ではないでしょう。

金融政策1(金利の引き下げ)は、先進国全体での非常に低い/マイナスの金利によって制限されています。

金融政策2(量的緩和)は、すでに非常に低い長期金利/資産の期待収益率と、現在の政治的制約を考慮して購入可能な債券が少なくなっている一部の中央銀行(特にECB)によって制限されています。

また、金融資産を持っていない人々にお金やクレジットを付与するには効果的ではなく、格差の拡大にもつながります。これらの理由から、私は次の不況では先進国は「金融政策3」(MP3)に目を向ける必要があると思います。

この研究では、金融政策3を定義します。金融政策3は、投資家/貯蓄者(MP1とMP2が主に対象としているグループ)よりも浪費家に向けられている金融政策で構成されています。

言い換えれば、浪費家がお金を使うように印刷されたお金を提供する政策です。この種の政策は、間違いなく中央銀行と政府の双方にとって政治的に物議をかもしています。

大きな問題は、これらの政策が生産性を損なうか、あるいは助けるかどうかです。「大きな借金の危機を乗り越えるための原則」という本で説明されている理由から各国が自国通貨建ての債務を抱えている限り、これらの政策は景気後退を円滑にするのに役立つ可能性があります。

「増加した生産性」が生産され費やされた「お金とクレジット」の量を超える場合は、正しいことをしなくてはいけません。だからこそ、政策立案者がこれらの政治的/その他の障害を乗り越えて「プランB」を策定することが重要なのです。

財政プログラムなどに資金を提供する、さもなければ、経済が衰退したときにこれらの政治的な考慮事項を通して働くことは不適切なリードタイムを提供するかもしれません

以下に、これらのMP3ポリシーがどのような形式をとることができるかについての私達の以前の研究のいくつかを共有し、最近のいくつかの例で更新します。

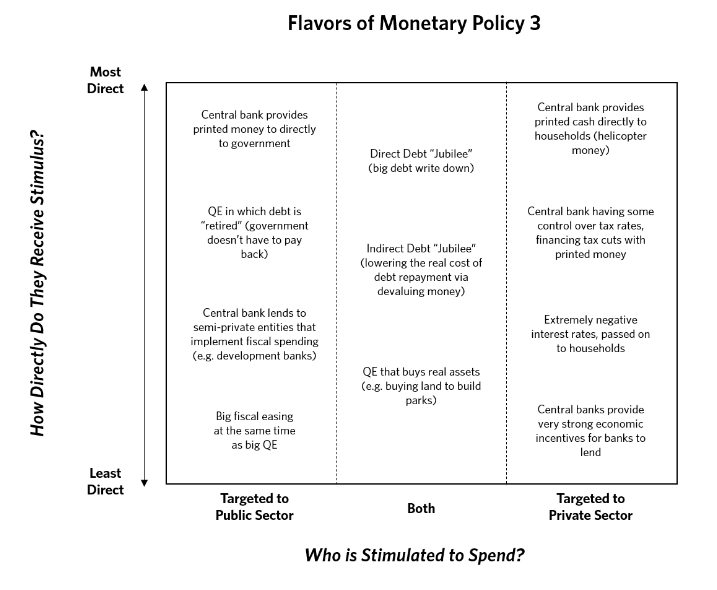

金融政策3の定義

MP3とは、

- お金を受け取る人

民間部門と公共部門 - 印刷されたお金を提供する方法

消費者への間接的な資金提供手段と直接的な資金提供手段、例えば「ヘリコプターマネー」)

によって分類できます。

次の図は、考えられる多くの種類のMP3をマトリクスでマッピングしています。一般的に、より直接的な政策ほど、効果的ですが、政治的には困難です。そして、最も直接的でない政策(あるいはそれらの変種)のいくつかが最近使われました。しかし次の重大な不況で必要とされるであろう規模ではありませんでした。

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

まず、公共部門を対象とした MP3政策を解説します。これらの政策をより詳しく(政策が使用されたいくつかの歴史的事例を含めて)見ていきます。

- 最も直接的な選択肢は、債務による資金調達で財政支出を増やすことです。新規発行債権の大部分を購入するQEとペアの政策です。(例えば、1930年代の日本、第二次世界大戦中の米国、そして2008年の金融危機後のほぼすべての先進国で起きました)

- 中央銀行は、開発銀行またはその他の民間/半民間企業に貸付/資本化することができます(たとえば、2008年の中国)。財政を刺激できるプロジェクトに投資します。

- 最後に、中央銀行が政府のプログラムに資金を提供することを明確に目的としている場合には、直接的な財政的/金銭的調整があり得ます。次の通りです。

- 財務省が借金に追いついていない、借金による財政支出の増加。

- 支出は、中央銀行が債務を回収するか、または債務を永遠に延期することを約束するQEとペアになります。

- 中央銀行は借金の支払いをカバーするためにお金を印刷することを約束しています(例えば1930年代のドイツ)または

- 借金の発行を煩わさずに、印刷したばかりのお金を直接政府に渡します。過去の事例には、通貨の印刷(例:中国、アメリカ独立戦争、1930年代のアメリカ南北戦争、ドイツ、第一次世界大戦中のイギリス)、または通貨の引き下げ(古代ローマ、中国、16世紀イギリス)が含まれています。

下記のMP3ポリシーは、民間部門と公共部門の両方での支出をサポートしています。以下は実例です。ちなみに、私達はこれらのどれも推奨していません。具体的な例を以下に示します。

- QEは不動産や他の実物を購入するのに使われるかもしれません、そしてそれは理想的に社会的に有益な目的のために使われるでしょう。たとえば、デトロイトで放棄された土地を購入し(個人の土地所有者をサポートする)、公園を建設するためにそれらを破壊します。

- 多額の資金創出を伴う多額の負債評価減(「ジュビリー年」借金の帳消し)

- この直接的ではないバージョンは、長期にわたって債務の実際の価値を下げるために、より高いインフレまたは通貨切り下げを明示的に目標とすることによるものです。

- レバーとして通貨介入/減価償却を明示的に使用する中央銀行はこれを助けるでしょう。

例えば、大恐慌の間のドル切り下げ(金連動債務を無効にする)は、事実上、大きな債務償却を生み出しました。 - 場合によっては、政府が債務の評価減を直接作成または交渉する。(例えば、古代ローマ、大恐慌、アイスランドなど)

下記のMP3ポリシーは民間部門を対象としています。

- MP3は銀行を通じて機能する可能性があり、貸付に対する非常に強いインセンティブを提供します。例えば、超過準備金にマイナス金利を付与することです。それは、つまり、より高い収益を求めて銀行が融資するようになります。このプログラムのフレーバーは、最近ヨーロッパ、日本、そしてイギリスで試みられました。

- これを達成するための別の方法は、補助金を受けたローンまたは保証を通して借りるように人々を動機付けることです。その一例が英国の「購入支援」プログラムで、一部の住宅購入者に不動産価値の最大20%までの5年間の無利子融資を提供しています。

- これまでのところ、否定的な意見が多いですが、中央銀行は、世帯が現金を保有するのを妨げて世帯に支出を促すように実験をすることができます。

例えば、ある人は、負の利子率で現金を保有することに対する「帳簿税」を提案している(これはヨーロッパで大恐慌の間に実験された)。

また別の人は、物理的なお金を無効にして、すべての現金保有物に負の金利を適用することを、簡単にするためだけにデジタルなお金を使うことを提案しました。明らかにこれは極端でしょう。 - 中央銀行は、ある範囲内で、所得税率や売上税率の変更を管理できます。それから彼らはそれを経済を管理するための追加的な反循環的なレバーとして使い、不況時の税金を引き下げ(マネープリントとペアにする)、そして適時に税金を引き上げることができます。

- お金を印刷し、世帯に直接現金を渡す方法もあります。(すなわち、ヘリコプターマネー)。 私たちがヘリコプターマネーに言及するとき、それはお金を浪費家の手の中に向けることを意味します(例えば、大恐慌の間のアメリカの退役軍人のボーナス、中国)。

- 基本的な変種は、

a)全員に同じ金額を渡すか、または1つ以上のグループを他のグループよりもある程度手助けすることを目的とする(たとえば、裕福な人々よりも貧しい人々に)のいずれかです。

b)このお金を一時的なものとして、または時間をかけて(おそらく普遍的な基本収入として)提供することです。この変種として、1年以内に使われなければお金が消えるように、それを使う動機と対になることがあります。 - お金は、社会的に望ましい支出/投資に向けてそれをターゲットにするために、特定の投資口座(退職、教育、または中小企業投資のために割り当てられた口座のような)に向けられるかもしれません。

- 政策を策定するための1つの可能性のある方法は、QEからのリターン/保有を政府ではなく世帯に分配することです。

- ヘリコプターマネーの変種として、中央銀行は資産価格をさらに引き上げ支出を支援するために、最低下落率(ドローダウン)を定めたり、株式やリスクの高い資産の収益率を保証することができます。

繰り返しになりますが、これらの相対的なメリットについては何もコメントしておりません。

政策決定者の立場にあれば、おそらく知っている過去の事例についての知識を示しているだけです。次に、これら政策を審査するプロセスでは、各国で何が合法で、何が政治的に許容できるのかを検討する必要があります。

最善の結果を出すのは大変な仕事ですから、時間がかかります。その結果、政策立案者、特に中央銀行は、これを解決するために懸命に取り組む必要があると考えています。

私たちは、これらについて意見を述べることはしませんが、最も効果的なアプローチは財政/通貨の相互の調整であるという意見を提供します。

なぜなら、お金の提供と支出の両方が起きることを保証するからです。中央銀行が人々にお金(ヘリコプターマネー)を与えるだけでは不十分です。お金を使うインセンティブを付与するのが賢明です。しかし、時々、金融政策の決定者が財政政策を決定する人々と調整が困難な場合、他のアプローチが使用されます。 そのようなケースでは、それらが2つ以上の要素を持っていて、それらが上で言及されたマトリクスに入らない可能性があります。

MP2(QE)とMP3の間に明確な境界線さえありません。たとえば、政府が減税をする場合、それはおそらくヘリコプターマネーではありませんが、その資金をどのように供給したかに依存します。政府が浪費家として行動し、中央銀行が、その資金を供給したのならば、それは財政の経路を通じたヘリコプターマネーと言えます。

パート2:歴史的事例

MP1とMP2は効果的でなかった、多くの歴史的事例を見ていきます。そして、MP3に関する歴史的事例を示します。

世界大恐慌時の金融政策3を掘り下げてから、いくつかの他のケースを見てみます。それは非常に長く広範な分析なのでwww.economicprinciples.org で記載しています。

しかし、世界大恐慌で起こったことは、今日の環境に類似した最も最近の事件であるので、下記に示します。

付録:金融政策の歴史的事例の詳細

MP3に関する原則を下記の例で示します。

事例: 1930年代のアメリカ

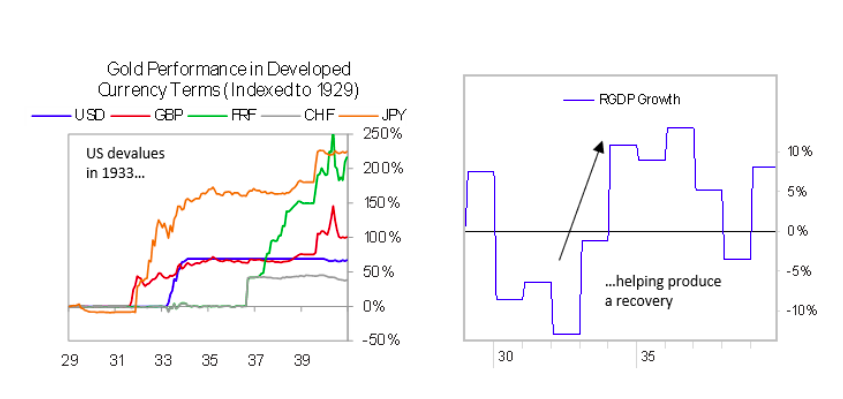

ルーズベルト大統領の政策、特に1933年の金とドルの切り下げは、「美しいレバレッジ解消」を生み出しました。実際、その年の「ひもを押す(暖簾に腕押し)」という言葉は、FRB議長のMarriner Ecclesに疑問を投げかける米国の代表によって造られました。

このセクションでは、米国がどのようにしてMP1とMP2(低金利とお金の増加)を調整した創造的な財政政策で補完し、1937年の不況から抜け出すために財政と金融の調整に頼ったかについて述べます。

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

ルーズベルトが最初に行った大きな財政政策の転換の1つは、彼の「美しいレバレッジ解消」の一環として、巨額の負債評価減を処理することでした。彼はそれをいくつかの異なる方針で行いました。

第一に、米国は債務契約から「金条項」を排除する法律を可決した。それまでは、ほとんどの長期借入金に金の指数表示条項がありましたが、これは切り下げによって名目上の債務負担が大幅に増加することを意味していました。その条項を廃止することで、ドルが下落しても債務負担が同じになり、事実上、広範囲にわたる債務再編が生まれました。もちろん、それは政府が債権者を犠牲にして債務者に利益をもたらすような方法で契約を破ることを法律で制定したことを意味しました。この事件は最高裁判所に持ち込まれ、政府の賛成で5-4で可決しました。

第二に、1933年にルーズベルトはアンダーウォーター住宅ローンの借り手を支援する機関、住宅所有者ローン公社(HOLC)を設立しました。この機関は、抵当貸付を政府保証付き債券と交換し、抵当権実行額を上回る抵当を購入し、貸し手の参加を促しました。その後、HOLCは住宅ローンを再構築し、金利を引き下げ、ローン期間を15年まで延長します(住宅ローンの期間は通常5年から10年)。場合によっては、HOLCは元本を減らして、借り手のローン対価値(LTV)の比率を80%未満に保つこともあります。この機関は、全住宅ローンの約20%を占める100万件のローンを47億5000万ドル(GDPの約8%)を使って購入しました。

ルーズベルトはまた、人々を直接雇用する大規模な政府プログラムも作成しました。最も重要なものは1935年に始まったWorks Progress Administration(WPA)でした。それは第二次世界大戦の始まりまで続き、年間GDPのおよそ2%に等しい支出でした。

WPAは、すべてのプロジェクトが人件費の少なくとも90%を費やすことを義務付けているため、特に雇用に焦点を当てていました。ホワイトカラーや芸術作品のための資金もありましたが、ほとんどのプロジェクトはインフラ関連でした。プログラムは図書館員、音楽家、作家、仕立て屋、教師、研究者、医師、建築家などを雇いました。ピーク時には、労働人口の6%を超える約350万人が雇用されていました。

1936年に更なる刺激があり、早期退役軍人のボーナスが付与されました。このプログラムは、世帯に直接現金で送金するための政府借入の特に良い例です。政府が文字通りしたことは、即時の支払いを受けるか、または満期まで保有することができ、市場を上回る利率を支払うことで、退役軍人に市場性のない債券を提供することでした。また、以前に彼らの将来のボーナス支払いによって政府からお金を借りていた退役軍人は利子を免除されました。

債券の80%が1936年に現金化され、平均的な受取人は当時の個人平均年収を上回る約500ドルを受け取りました。全体として、このプログラムは名目GDPの約2%に相当する財政刺激策でした。

この期間を通じて、米国は財政的インセンティブとマクロプルーデンスの緩和を利用してクレジットと支出を刺激する他の多くのプログラムを展開しました。これらのプログラムは、既存の借り手を支援し、住宅投資のための新たな融資を奨励しました。

- 1932年、連邦議会は準中央銀行として機能し、S&L銀行に資金を提供し、引受基準および担保制限を設定するために連邦住宅ローン銀行制度を創設しました。

- 1933年、住宅所有者ローン法は、20,000ドル以下の住宅で住宅ローンを借り換えることを連邦政府に保証していました。

- 1934年に、連邦準備制度理事会は、株式を購入するための証拠金要件(規制T)を設定する能力を与えられました。それはニューヨーク証券取引所によって最近導入された規則とほぼ同じレベルで、45%の「非常に緩やかな」証拠金要件(後の連邦準備制度の報告によると)から始まりました。

- 1934年に議会は、住宅ローンを保証するために連邦住宅管理局(FHA)を設立しました。1つのFHAプログラムは、5年の満期までの住宅資産を改善するためのローンの20%を保証しました。

- 1934年に、ルーズベルトは36ヶ月までの間家電製品に安いローンを提供するためにEHFAを設立しました(10%の金利、5%の頭金)。

- 1935年、議会は国内銀行のLTVと満期の制限を緩和しました(これまでは最大5年のローンと50%のLTV、現在は10年と60%のLTVのみ)。

- 1937年、連邦準備制度理事会は、景気後退を受けて、自己資本比率の要件を40%に引き下げました(1936年に引き上げられました)。

ルーズベルトの財政支出プログラムは、支出削減(ルーズベルト大統領の初期の段階で軍を削減した)と赤字支出の組み合わせによって賄われていました。

この赤字支出は主に直接QEによって賄われていません。米国の切り下げに続く持続的な金の流入はマネーサプライを増加させました。民間部門への貸付を増やすことを望まない銀行は、政府支出に資金を供給しながらほぼ保証されたスプレッドのために政府債務の保有を大幅に増加させました。

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

1937 - 38年の景気後退に対する政府の対応

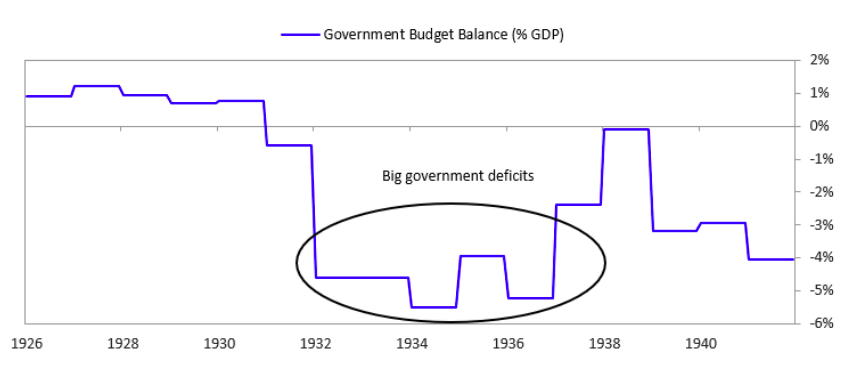

1937年、米国株は50%以上の下落、成長はマイナスに転じ、米国はデフレに転落しました。

これまでに説明したように、この低迷の原因については説明しませんが、WPA雇用プログラムの縮小と1936年の退役軍人ボーナスの減退効果が、フランスとイタリアでのドル切り下げとともに大きな貢献をしました。金不胎化政策、そして銀行の預金準備要件の増加も要因の一つです。

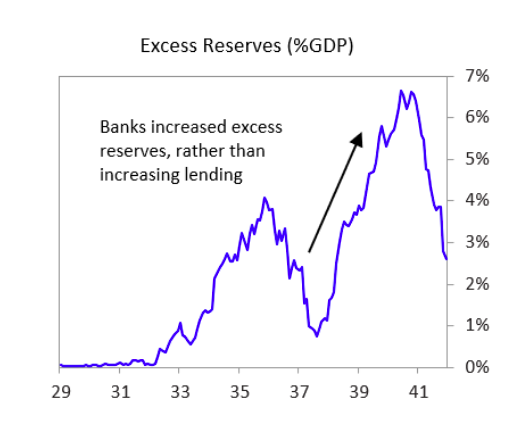

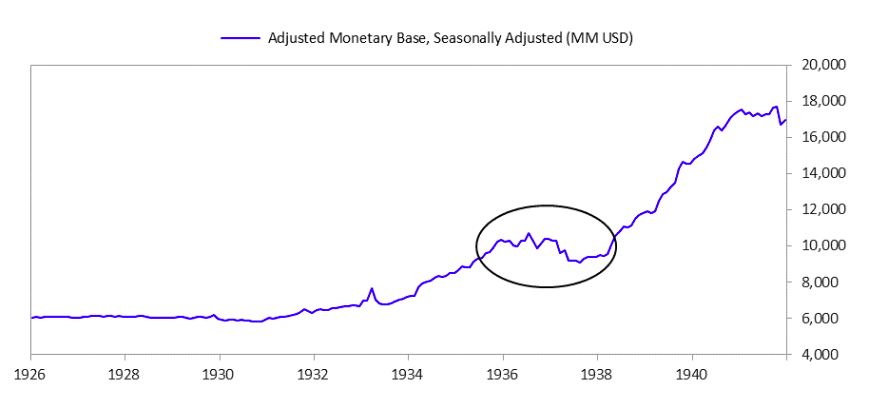

1938年、米国は景気後退に対応して金融および財政政策を緩和しました。その年の2月に、ヘンリー・モージェントハウJr.財務長官は金不胎化政策を終了し、蓄積された金を減らし始めました - お金の印刷に似ています。しかし、政策決定者は、その行動はほとんど効果がないことを発見しました。1938年から1940年にかけて、マネーサプライの増加は銀行の準備金の総額を増加させたが、新金は主に現金準備金として保有され、実体経済への流入を妨げました。

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

政府はまた、20億ドルの財政刺激法案を可決しました。これには、WPAプログラムの大幅な増加が含まれていた(1938年に最大の年となった)。これらの措置は効果をもたらしましたが、最初ほどではありませんでした。鉱工業生産は1939年末までピークレベルまで回復せず、インフレ率は1940年末までゼロ付近であり、株式は1937年初めのレベルを約30%下回ったままでした。

米国における経済活動の最終的な回復は、主に第二次世界大戦によるものと思われます。アメリカが戦争に入る前は、同盟国に補給し、潜在的な戦争に備えるための生産と政府の支出が増加していました。その間、投資家がヨーロッパの政治情勢から安全な避難所を求め、連合軍がアメリカの物資を購入し始めた(1941年3月のLend-Leaseの制定以前)ため、金の流入が加速しました。

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

参考:It’s Time to Look More Carefully at “Monetary Policy 3 (MP3)” and “Modern Monetary Theory (MMT)”

結局、第二次世界大戦によって、国家同士を統一し、そして調整されたそして非常に刺激的な財政および金融政策に関して政治的合意を作りました。1948年までFRBの議長を務めていたEcclesは、戦時中のその「主要な義務」を「軍事的要件および戦争目的の生産のための資金調達」としてまとめました。

第二次世界大戦中、政府の支出は大幅に増加し、マネーサプライは2倍以上に増えました。連邦準備制度理事会は、長期国債金利の上限を2.5%に、短期金利を0.375%に維持し、金利がこれらの水準に近づいたときに債券を購入することでマネタイズし政府支出をしました。

世界は1930年代には現在よりもグローバル化されていませんでしたが、当時の債務問題は依然としてグローバルで相互に関連していました。同様の問題が、日本とドイツにおいても起きました。詳しくはwww.economicprinciples.comをご覧ください。

MMTについて全体的に俯瞰できる説明がなかなか見つからず探していました、がここで大変よく理解できました ありがとうございます